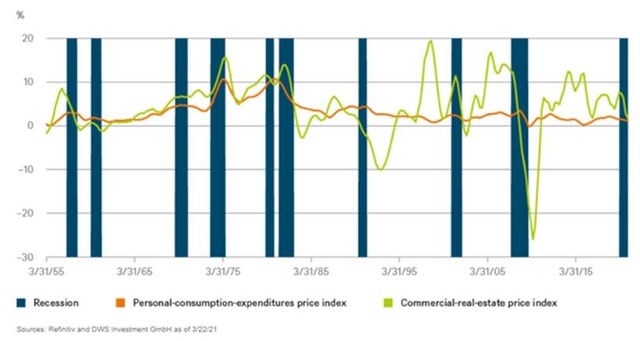

Les prix de l'immobilier commercial dépendent de nombreux facteurs, dont l'inflation. Une hausse des prévisions d'inflation est susceptible de soutenir ce segment du marché immobilier.

Milton Friedman a lancé une mise en garde célèbre : « l'inflation est toujours et partout un phénomène monétaire »1. Plus de 50 ans plus tard, la Réserve fédérale américaine (Fed) met manifestement à l'épreuve l'affirmation de Friedman. La taille de son bilan a presque doublé depuis le début de la pandémie de Covid-19.

Chez DWS, nous pensons que les conséquences inflationnistes seront relativement bénignes, tempérées par la faiblesse des marchés de l'emploi et un retrait ordonné des mesures de relance monétaire au fil du temps. Dans sa célèbre conférence, même M. Friedman a tempéré son affirmation selon laquelle la hausse des prix des biens et des services était une conséquence inévitable de la croissance monétaire dans une grande partie du reste de ses remarques. Pourtant, les pressions sur les prix ont commencé à faire surface sur certains marchés comme celui des matières premières (par exemple, le pétrole et le bois), particulièrement par rapport aux faibles niveaux de l'année dernière. Il y a sans doute un risque que les mesures massives de relance budgétaire, monétisées par la Fed, ne surchauffent l'économie, en particulier si l'offre ne peut suivre. Dans un exemple récent, une pénurie aiguë de semi-conducteurs a déjà perturbé la production, notamment chez les constructeurs automobiles, ce qui pourrait exercer une pression à la hausse sur les prix. Les points d'inflexion de l'inflation semblent reconnaître ce risque, puisqu'ils n'ont cessé d'augmenter ces dernières semaines.

Bien que des pressions inflationnistes soutenues ne soient en aucun cas garanties, l'environnement macroéconomique extraordinaire d'aujourd'hui exige au moins une certaine protection contre l'inflation. Les investisseurs disposent de nombreuses options, comme les titres protégés contre l'inflation et les matières premières. Par le passé, les investisseurs se sont également tournés vers l'immobilier. Comme le montre notre "Graphique de la semaine", l'immobilier commercial américain a présenté une forte corrélation avec l'inflation, en particulier dans les années 1970 et au début des années 19802. La corrélation n'est pas parfaite : d'autres facteurs, tels que les forces séculaires (comme la démographie ou, plus récemment, l'essor du commerce électronique) et les taux d'intérêt, sont également importants. Mais les loyers réagissent généralement positivement à l'inflation, car l'augmentation des bénéfices des entreprises chez les locataires soutient la demande de loyers nominaux. Parallèlement, la hausse des coûts de construction limite l'offre. Au fil du temps, les prix de l'immobilier convergent vers les coûts de remplacement, qui sont directement liés à l'inflation. Si les craintes d'inflation continuent de s'intensifier, attendez-vous à voir davantage d'investisseurs considérer l'immobilier comme une couverture potentielle.

1 The Counter-Revolution in Monetary Theory (1970). La conférence complète est disponible à l'adresse suivante : https://miltonfriedman.hoover.org/internal/media/dispatcher/214480/full.

2 De 1971 à 1985, l'inflation des prix à la consommation et l'inflation de l'immobilier ont atteint en moyenne 6,5 % et 7,8 % respectivement, la corrélation était de 0,76. De 1961 à 2020, l'inflation de l'indice des prix à la consommation et l'inflation de l'immobilier ont atteint en moyenne 3,3 % et 4,6 % respectivement, la corrélation n'étant que de 0,36.

Kevin White, responsable de la recherche sur l'immobilier, DWS

Pour accéder au site de DWS, cliquez ICI.