La réforme. Par exception au régime des plus-values, depuis le 14 novembre 2012, l’article 13, 5 du CGI soumet la première cession à titre onéreux d’un usufruit temporaire à l’impôt sur le revenu dans la catégorie de revenu susceptible d’être procuré par le bien sur lequel il porte.

L’administration fiscale a commenté ce dispositif lors d’une mise à jour de la base BOFIP le 5 août 2015.

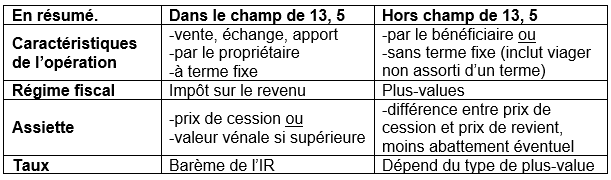

La « première cession » fait référence au statut juridique du cédant et non à la chronologie des opérations. Ainsi, les cessions d’usufruit temporaire réalisées par le propriétaire du bien sont toujours qualifiées de « première cession », tandis qu’une cession réalisée par le bénéficiaire de l’usufruit temporaire cédé constitue une « seconde cession ». La cession à titre onéreux inclut la vente, l’échange et l’apport en société de tout bien ou droit, et exclut les donations.

L’usufruit temporaire est un usufruit cédé pour une période prenant fin à date déterminée. L’usufruit viager n’est pas considéré comme ayant un terme fixe en soi, sa cession n’entre donc pas dans le champ de l’article 13, 5 du CGI que si elle est expressément assortie d’un terme fixe.

Le cédant doit être une personne physique ou une société transparente. Aucune condition n’est posée concernant le cessionnaire, qui peut donc être une société soumise à l’impôt sur les sociétés contrôlée par le cédant.

L’assiette de l’impôt sur le revenu (+ prélèvements sociaux de 15,5%) correspond soit au prix de cession, soit à la valeur vénale de l’usufruit (par principe, 23% de la valeur de la pleine propriété pour chaque période de 10 ans) si elle est supérieure.

A suivre. Dans le cas des non-résidents, le droit d’imposer reste défini pour l’heure par l’article « plus-value » des conventions fiscales bilatérales.

CL/FL

Charlotte Leroy est avocate au Barreau de New York