L’optimisation de la transmission de l’entreprise conduit généralement les dirigeants à consentir une donation-partage de leurs titres en démembrement au profit de leurs enfants. Donateur et donataire pouvant ultérieurement décider de la vente desdits titres, une question se pose : qui sera le redevable de l’impôt sur la plus-value ?

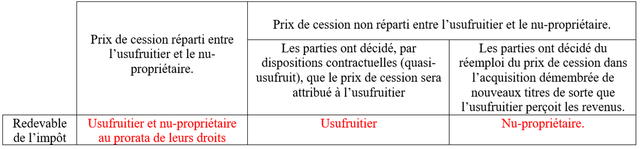

Récapitulatif des dispositions en vigueur :

Une nouvelle précision a été apportée par la jurisprudence du Conseil d’Etat par un arrêt en date du 17 novembre 2021 n° 437329, suivant lequel il a été considéré qu’en cas de dépôt du produit de la vente des titres sur un compte indivis dont l’usufruitier dispose d’un mandat de gestion exclusif, les parties devaient être regardées comme n’ayant pas exercé l’option d’un remploi des fonds et l’usufruitier le seul bénéficiaire du prix de vente. En conséquence, la Haute Juridiction en a conclu que le donateur-usufruitier est le redevable de l’impôt sur la plus-value pour sa totalité.

Précaution est de mise quant à la rédaction de ce type de clause. Régler le sort du prix de cession des titres démembrés est un enjeu de taille à ne pas négliger soit au titre des charges de la donation, soit dans le cadre d’une convention de quasi-usufruit. Attention tout de même à ce que celle-ci, comme le souligne le Conseil d’Etat dans cette décision, soit conclue avant ou concomitamment au fait générateur de l’impôt.

Article à venir : Le redevable de l’impôt sur la plus-value en cas de cession d’un bien immobilier démembré.

Pour accéder au site, cliquez ICI.