Alors que la fin d’une annus horribilis sur les marchés financiers approche, les investisseurs semblent retrouver leurs esprits, après le KO de la mi-année : les banques centrales se font plus mesurées, les taux se stabilisent, les entreprises affichent des publications correctes.

Dans ce contexte, les flux acheteurs reviennent progressivement, en particulier sur le segment obligataire, particulièrement propice en période d’incertitude, et l’illiquidité du marché provoque des hausses de valorisation très rapides. A voir des semaines comme ces dernières, certains investisseurs s’inquiètent même que le retour des rendements conséquents ne soit qu’un feu de paille et que l’Eurozone, aux agrégats économiques globalement médiocres et à l’endettement public élevé, revienne en quelques mois à des taux faméliques.

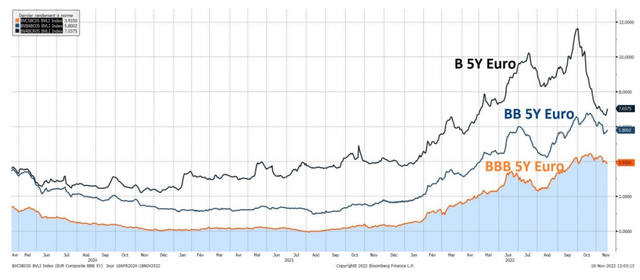

Rendement des souches corporates 5Y de différentes notations de crédit

Pas d’inquiétude cependant, il y a encore de la marge :

1- Le taux de base de la BCE, mère de tous les taux européens, est plus élevé de 2.5% et ne devrait pas rechuter avant 2024 ou 2025 dans le cas le plus accommodant, c’est-à-dire celui dans lequel l’inflation chuterait en 2023 et cause une récession dangereuse pour la Zone Euro, un scénario central de bon nombre d’observateurs mais à la probabilité encore finalement limitée, tant l’inflation semble être installée pour encore plusieurs mois. Au contraire, un second tour d’inflation dans les prix des biens de consommation et des salaires verrait la situation perdurer encore sur 2023-2024 et la BCE contrainte de maintenir sa politique restrictive. A lire les publications récentes des entreprises dont les augmentations de prix sont légions, en particulier dans les produits de grande consommation – notons ici par exemple l’augmentation de prix de 37% de l’entreprise Upfield au Q3 2022 – , cette hypothèse reste tout à fait envisageable.

2- Si le taux de base dépend de la BCE, les rendements du marché dépendent de l’offre et de la demande qui, pour le moment, ne sont pas entrés dans la phase de normalisation :

a. Le marché primaire obligataire, bien qu’il ait connu un regain d’activité ces derniers jours, reste quasiment fermé, en particulier pour les émetteurs « high yield », ce qui crée une pression forte à la baisse des rendements sur les obligations existantes. Une accalmie un peu plus longue (qui se matérialisera bien à un moment) serait normalement propice à un resserrement des spreads, mais provoquerait un afflux de refinancements et créerait une pression à l’écartement des taux et des spreads de crédit.

b. Dans la deuxième partie de son plan d’action, en 2023, la BCE a vocation à alléger son bilan, aujourd’hui dix fois supérieur à ce qu’il était au début de la décennie 2010. Le seul moyen de le faire sera de céder des obligations ou, a minima, de ne pas rouler ses positions au fil de l’eau des échéances. Vu les volumes en jeu, avec un bilan total consolidé de 9 000 milliards d’euros qu’il faudra réduire en quelques mois, on peut imaginer qu’une ‘légère’ pression à la hausse des rendements subsistera encore dans les semaines à venir…

Matthieu Bailly, Octo Asset Management

Pour consulter le document dans son intégralité, cliquer ICI.

![]()

A Propos d’Octo AM

Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.