Quel début d'année 2023 ! La métaphore selon laquelle « investir est un marathon, et non un sprint » est indéniablement mise à l'épreuve. Par rapport au 31 décembre 2022, les rendements des emprunts d'État à 10 ans aux États-Unis et en Europe sont inférieurs de près de 50 points de base, les marchés du crédit américains ont déjà enregistré une performance supérieure à +3,5 % et le crédit a surperformé les obligations d'État. Le dollar américain recule par rapport aux devises mondiales, et les actions sont inarrêtables (les actions européennes en tête), en hausse de +8 %. Dans le même temps, la volatilité mesurée par l'indice VIX est à son plus bas niveau depuis un an.

Les données relatives à l'inflation sont un premier indice permettant de comprendre le changement de sentiment par rapport à 2022. En Europe, l'inflation allemande est tombée à 9,6 % (inférieure aux attentes de 10,2 %), et en France l'inflation a également baissé de manière inattendue en décembre à 6,7 % (inférieure aux attentes de 7,3 %). De même, aux États-Unis, l'indice global des prix à la consommation (CPI) s'est contracté de -0,1 % en glissement mensuel - la première contraction mensuelle depuis avril 2020. Le CPI de base est tombé à 5,7 % en glissement annuel, soit un plus bas niveau sur 12 mois. De toute évidence, la baisse des prix de l'énergie et le resserrement monétaire par le biais de taux d'intérêt plus élevés permettent de contenir l'inflation. Dans la zone Euro, l'appréciation récente de l'euro contribue également à maîtriser l'inflation. La confiance dans les banques centrales est de retour. Les méthodes éprouvées des banques centrales pour gérer les pressions inflationnistes déstabilisantes fonctionnent. La confiance s'accompagne d'une diminution de l'incertitude, d'une réduction de la volatilité et d'une baisse des primes de risque. Tout cela s'est traduit dans la valorisation des prix depuis le début de l'année.

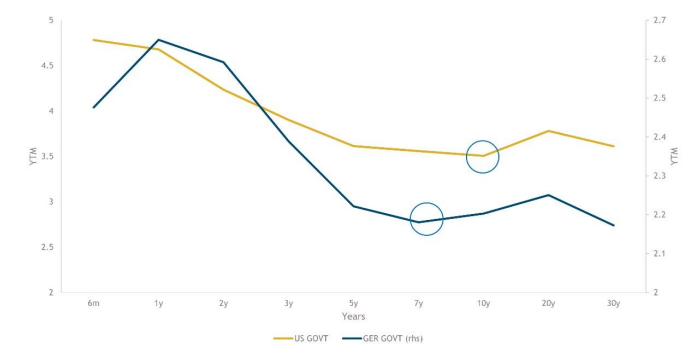

La prochaine étape à laquelle les banques centrales seront confrontées pour maintenir la confiance dans les mois à venir est la question de savoir combien de temps vont-elles conserver des conditions monétaires restrictives. Les banques centrales ont été fortement critiquées pour la longueur du temps passé à des niveaux de politique accommodants. En fait, cela a été cité comme l'un des principaux moteurs de l'accumulation de pressions inflationnistes excessives. Les banques centrales commettront-elles à nouveau la même erreur ? Cette fois, la conséquence pourrait être de conduire les économies vers une profonde récession ! Nous pouvons déjà voir cette question se poser dans les courbes des obligations d'État ; les rendements américains ont atteint un pic en juillet et les rendements allemands en novembre. Les courbes sont ensuite inversées jusqu'au point à 10 ans aux États-Unis et à 8 ans en Allemagne (voir le graphique de la semaine). Les investisseurs font comprendre à la Réserve fédérale (Fed) qu'il est important de commencer à réduire les taux d'intérêt au second semestre de cette année (2023), et à la Banque centrale européenne (BCE) de commencer à réduire les taux d'intérêt au début de l'année prochaine (2024). Ce n'est pas le discours des banques centrales, où la ligne « plus haut pour plus longtemps » reste d’actualité. Toutefois, l'indice PMI (Purchasing Managers' Index) de l'Institute for Supply Management (ISM), qui a chuté de 56,5 à 49,6, a placé le secteur des services en contraction aux côtés du secteur manufacturier, ce qui pourrait constituer un signal d'alarme pour le Federal Open Market Committee (FOMC).

Une autre raison de l'optimisme des marchés financiers est le consensus qui prévoit un dollar américain plus faible en 2023. Le dollar américain étant la monnaie de réserve mondiale désignée, sa faiblesse peut être considérée comme un apport de liquidités au système financier mondial. C'est une bonne nouvelle pour tous les actifs risqués. À 6-8 % au-dessus de sa juste valeur, le dollar américain est également plus surévalué que lors de tous les cycles précédents de la Fed, à l'exception de 2000 et de 19841. Parmi les autres variables susceptibles de jouer contre le dollar américain cette année, citons les différentiels de taux d'intérêt, car la Fed devrait atteindre ses taux finaux plus tôt que de nombreuses autres banques centrales. Nous notons également les écarts de croissance, notamment en Asie (hors Japon), où le consensus Bloomberg prévoit une croissance de 4,7 % pour 2023, contre 0,4 % pour les États-Unis. En outre, la chute des prix des matières premières - qui sont exprimés en dollars américains - se traduit par une diminution du nombre de devises locales vendues pour acheter des dollars américains afin d'acheter des matières premières. Enfin, avec le retour à un gouvernement divisé en 2023 aux États-Unis, il est probable que nous assistions à une période de forte volatilité de la politique fiscale.

Graphique de la semaine : Les investisseurs s'attendent à une politique monétaire restrictive

Source : Données Bloomberg au 13 janvier 2023. À des fins d'illustration uniquement.

1. UBS "The Skinny" Global Economics & Markets Outlook 2023-2024 (pg. 22), novembre 2022.

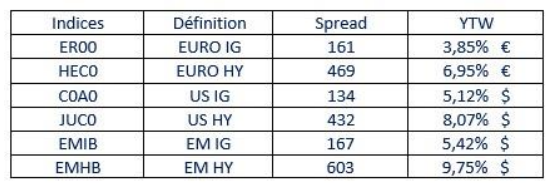

Spread to Worst & Yield to Worst au 13 janvier 2023 :

Source : ICE Index Platform, en date du 13 janvier 2023. Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d'un produit ou d'une stratégie.

Risque en capital. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date du 13 janvier 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 13 janvier 2023, sauf indication contraire.![]()

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

Pour visiter le site, cliquez ICI.