L’épidémie en cours de coronavirus constitue un argument supplémentaire à notre scénario d’effritement de la croissance mondiale. Et cela pour 4 raisons principales.

1. Le coronavirus pèsera sensiblement sur la croissance chinoise

Le coronavirus aura un impact à la baisse significatif sur la croissance en Chine, singulièrement pour deux raisons. D’abord, il est survenu pendant la période du Nouvel An qui est traditionnellement un moment de forte consommation de biens et de services (transports et hôtellerie). Ensuite, il s’est traduit par des mesures drastiques de fermetures d’usines dans des régions représentant près de 95% du PIB, ce qui pèsera fortement sur l’activité industrielle du premier trimestre.

Le coût sur la croissance chinoise dépendra de la durée de l’épidémie. Toutefois, à ce stade, nous envisageons deux scénarios : i) soit l’épidémie est maitrisée d’ici la fin mars, et sous l’hypothèse d’un rattrapage partiel (le manque de consommation pendant le Nouvel an ne sera pas rattrapé) et de mesures de soutien, la croissance annuelle s’établirait à 5,6% contre 6,0% initialement ; ii) soit l’épidémie se poursuit sur le deuxième trimestre et la croissance en 2020 serait alors ramenée autour de 5,0% en dépit des mesures de soutien. Dans les deux cas, la prévision de la croissance chinoise passera largement en-dessous de 6% cette année.

2. Via le commerce mondial, l’épidémie affectera le reste du monde

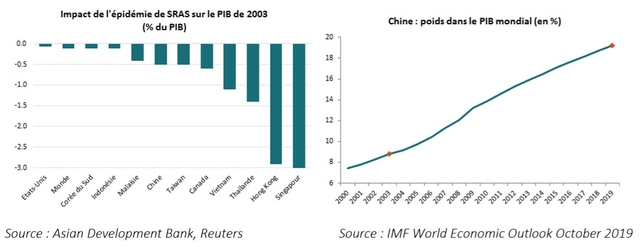

En 2003, l’épidémie du SRAS avait affecté l’économie chinoise, Hong Kong ainsi que les pays d’Asie du Sud-est tels quel Singapour, Thaïlande et Vietnam (graphique 1). Pour autant, l’impact sur l’économie mondiale avait été très faible (un coût en croissance inférieur à 0,1%) en raison du faible poids à l’époque de la Chine dans l’économie mondiale.

Aujourd’hui, la Chine représente près de 20% du PIB mondial contre 8% en 2003 (graphique 2), si bien que le ralentissement chinois se répercutera sur les pays partenaires par le jeu des échanges internationaux : sur l’Asie en premier lieu ; et dans les pays développés, les indicateurs conjoncturels devraient marquer a minima une pause dans leur amélioration voire une consolidation pour les plus fragiles (Allemagne, Italie). A titre d’exemple, dans le cas où le coronavirus est maîtrisé d’ici la fin mars, nous estimons que cela coûtera environ 0.2% de croissance américaine en raison de la baisse de la demande chinoise pour les produits américains, que ce soit des biens ou des services notamment liés au tourisme.

3. Les banques centrales restent prêtes à assouplir leurs conditions monétaires

Avant l’épisode du coronavirus, la réaction des banques centrales étaient déjà asymétriques à la baisse : la question du resserrement ne se posait absolument pas, alors qu’il en fallait peu pour qu’elles assouplissent leurs conditions monétaires. Les banques centrales sont toujours dans un mode « assurantiel » consistant à ne prendre aucun risque avec la croissance, et ce d’autant plus que les marges de manœuvre sont beaucoup plus limitées.

Ainsi, la Fed a une facile propension à reconnaître les nouvelles incertitudes justifiant une approche prudente, et ce faisant peut rapidement opter pour une baisse « assurantielle » des Fed Funds. Notre scénario monétaire intégrait une baisse du taux directeur au second semestre 2020 pour traduire justement le fait que le prochain mouvement est un assouplissement, et qu’il peut intervenir après n’importe quel adversité exogène. De ce point de vue, le coronavirus augmente la probabilité de notre scénario. S’agissant de la BCE, elle devra revoir sensiblement à la baisse ses prévisions de croissance qui étaient déjà bien trop optimistes pour 2020 et 2021 avant même le coronavirus, ce qui s’accompagnera d’une baisse du taux de dépôt de 10pdb.

4. Le coronavirus n’est pas la principale menace pour l’économie mondiale

L’épidémie du coronavirus n’est pas un choc permanent ou structurel comme l’est la guerre commerciale. C’est un choc qui sera perceptible sur les prochains indicateurs économiques, et qui conduira aussi à des révisions à la baisse sur la croissance économique dans plusieurs pays. Cependant, il sera de nature transitoire. Une fois ce choc passé, il devrait y avoir pour partie rattrapage et poursuite du processus en cours de reconstitution des stocks.

Pour autant, au-delà du restockage, l’amélioration conjoncturelle sera décevante et ce même avant l’épisode du coronavirus. En effet, l’investissement ne prendra pas le relais. D’une part, dans cette phase avancée du cycle, les entreprises ne souhaiteront pas prendre beaucoup de risques. D’autre part, les incertitudes sont importantes et le resteront (élections américaines, Brexit, …). Le coronavirus n’est donc qu’un facteur supplémentaire parmi d’autres à notre scénario d’effritement progressif de la croissance mondiale.

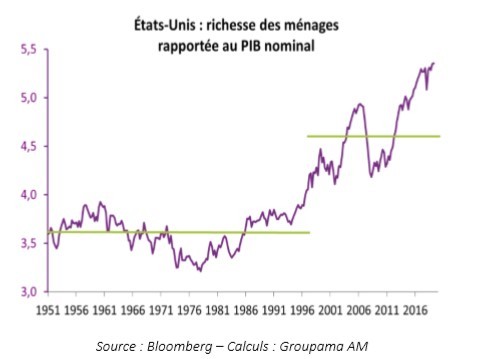

Plus fondamentalement, l’économie mondiale est confrontée à deux vulnérabilités qui vont de plus en plus peser sur la croissance. D’une part, les entreprises sont globalement fragilisées par une profitabilité dégradée et un endettement élevé. D’autre part, la forte hausse des actifs financiers et immobiliers (graphique 3) accentue l’instabilité financière et la vulnérabilité conjoncturelle via l’effet-richesse.

![]()

Pour accéder au site, cliquez ICI.