L’économie mondiale et le secteur financier sont en train de faire face à une double menace : la pandémie du Covid 19 et une guerre des prix sur le pétrole entre l’Arabie Saoudite et la Russie.

AXIOM AI évalue l’impact de scénarios de stress très stricts sur le secteur bancaire européen.

• Le choc sur le secteur énergétique a un air de déjà vu (2016). Ce risque est principalement porté par les banques américaines et reste très gérable pour les banques européennes.

• L’impact du virus, et ses conséquences à court terme sur des secteurs comme l’aviation, le shopping ou le tourisme, pourraient obérer une partie importante des profits 2020 des banques, mais ne représente pas, selon nous, un risque significatif pour leur capital.

• Enfin, l’impact d’une récession (en prenant pour hypothèse une extension du virus et des mesures de quarantaine à l’ensemble des pays européens) montre que seul un nombre restreint de banques seraient confrontées à un risque de coupon sur leurs obligations hybrides.

Les mesures annoncées par la BCE peuvent être résumées comme suit : une énorme déception pour les obligations souveraines mais un formidable paquet de mesures destiné à soutenir les banques.

Depuis la crise de 2008, les régulateurs ont obligé les banques à accumuler des stocks de capitaux très importants. Elles sont très bien capitalisées pour faire face aux périodes de stress.

En pratique, selon AXIOM AI, les banques sont presque assurées de ne pas subir de pression significative de la part des autorités de surveillance si elles devaient être confrontées à un scénario de stress qui affectait leurs fonds propres.

A. La crise

L'économie mondiale et le secteur financier sont confrontés à une double menace : une pandémie mondiale déclenchée par le virus Covid-19 et une guerre des prix du pétrole entre l'Arabie Saoudite et la Russie. Alors que le premier choc devrait être à court terme – potentiellement avec des conséquences humaines dramatiques - le second pourrait durer plus longtemps, car il est enraciné dans de profondes dissensions géopolitiques. Ceci est illustré ci-dessous par deux mouvements de marché très violents : la baisse des prix du pétrole a été la plus importante depuis la première guerre du Golfe et la hausse de l'indice CDS Investment Grade européen a été un événement d’une ampleur égale à 23,5 écart-types !

L'impact du coronavirus a été débattu sans fin, et AXIOM AI n'entrera pas ici dans les détails. Pour résumer, le sentiment est que les effets du virus sur la plupart des pays du G7 ne diffèrent que par un décalage temporel – tous ces pays pourraient subir les mêmes effets que l'Italie, et prendre des mesures similaires, avec une à deux semaines de retard.

Si nous nous concentrons sur le secteur bancaire de l'UE, quelles sont les menaces auxquelles les banques doivent faire face ? AXIOM AI voit trois risques principaux.

• Un risque général de récession. Les banques sont exposées à leur économie locale. Une récession impacte leur compte de résultat par le biais de provisions accrues, de volumes de prêts plus faibles, etc. Ce risque de récession ne se limite pas aux secteurs les plus touchés : une hausse du chômage, par exemple, peut augmenter les pertes sur les prêts hypothécaires. Nous pensons que les prévisions macroéconomiques de l’OCDE et de la BCE sont légèrement trop optimistes.

• Prêts aux secteurs à risque. Tant le coronavirus que le choc pétrolier affecteront de manière disproportionnée certains secteurs (tourisme, énergie, compagnies aériennes, etc.) et entraîneront une hausse inévitable des provisions et de l'exposition au risque, par exemple via des tirages accrus sur les facilités de crédit.

• Effets réglementaires procycliques. L'augmentation du risque de crédit réduira les ratios de fonds propres des banques via deux effets : des probabilités de défaut plus élevées augmenteront les actifs pondérés du risque (ou RWA) et les nouvelles règles comptables IFRS9 obligeront les banques à effectuer une évaluation du risque de crédit via des modèles économiques et éventuellement transférer les expositions du Niveau 1 au Niveau 2, ce qui signifie passer d'une perte de crédit attendue sur 1 an à une perte de crédit attendue sur toute la durée de vie du prêt (en multipliant les provisions par un facteur de 5 à 10, selon le type de prêt).

En revanche, AXIOM AI ne voit pas de véritable risque de liquidité pour les banques de l'UE : la BCE reste extrêmement accommodante (voir ci-dessous), les LCR sont élevés et les stress tests de liquidité de la BCE ont montré la résilience du secteur.

B. Qui est à risque ?

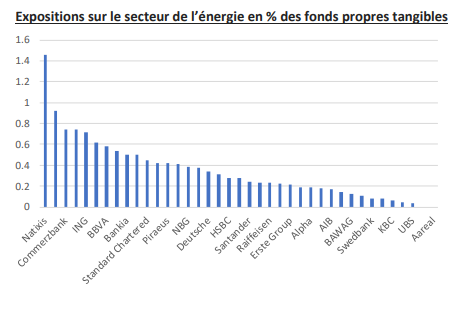

1. Risque sur le secteur de l’énergie

La crise pétrolière de 2016 nous a donné des informations très utiles sur l'exposition des banques aux marchés de l'énergie nord-américains. Depuis 2016, les banques continuent à communiquer aux investisseurs leurs expositions. Nous présentons ci-dessous les expositions totales des banques (au niveau mondial) sur ce secteur, en tenant compte aussi bien des expositions financées que des engagements hors bilan, qu’il est essentiel de ne pas négliger.

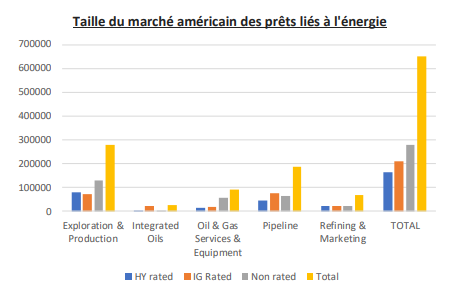

AXIOM AI ne s'attend pas à ce que les différents sous-secteurs soient confrontés aux mêmes risques. L'E&P est évidemment le plus sensible aux variations des prix du baril. Les Servicers sont également exposés, indirectement, puisque leur activité dépend des investissements dans l'E&P. En revanche, les raffineurs bénéficient généralement de prix moins volatils, et les pipelines bénéficient souvent de contrats avec des prix fixes à long terme.

La majeure partie de cette exposition est détenue par les banques américaines, les 6 plus grandes possédant une exposition combinée estimée à 212 milliards de dollars. Il convient également de souligner que la qualité globale du crédit du sous-secteur le plus faible (E&P) s'est améliorée depuis 2016, comme indiqué ci-dessous.

L'équipe AXIOM AI ne se considère pas comme des analystes du marché HY de l’énergie, mais des sociétés spécialisées ont publié des scénarios de pertes allant de 4% dans le cas de base, à 8% dans une approche de stress sévère. Ce sont ces chiffres qu'AXIOM AI utilise pour évaluer les risques auxquels les banques européennes sont confrontées, en gardant à l'esprit que les banques européennes sont généralement exposées à des risques de bien meilleure qualité (prêts à des entreprises mieux notées, financement de ventes avec du collatéral, etc.). La crise de 2016 fournit également une référence utile pour évaluer les risques auxquels les banques sont confrontées. Les banques les plus exposées sont bien connues et n'ont pas vraiment changé depuis 2016, comme illustré ci-dessous.

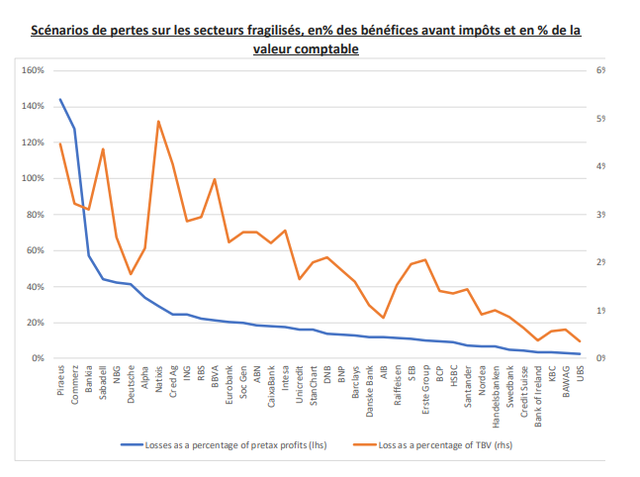

2. Risques liés au virus et exposition totale

À l'aide des données de l'ABE et des rapports annuels, AXIOM AI estime les expositions des banques sur des secteurs plus particulièrement à risque : le transport (en mettant l'accent sur l'aviation), le transport maritime, le tourisme, l'hôtellerie, etc. Nous pouvons également estimer l'exposition aux PME. En utilisant les données S&P, nous pouvons effectuer un test de résistance sur ces secteurs en utilisant un scénario de pertes très sévères correspondant aux pertes moyennes à long terme qui ont été observées sur ces secteurs, augmentées de 2,5 écart-types. Ces chiffres doivent être utilisés avec précaution : l'analyse ne tient pas compte de la qualité des expositions de chaque banque. En particulier, nous pensons que les banques qui ont des expositions surdimensionnées dans certains secteurs ont généralement un appétit pour le risque très conservateur dans ces secteurs et l'expertise technique nécessaire pour gérer les risques. Les chiffres ne doivent être utilisés que pour fournir des ordres de grandeur.

Ce graphique a deux implications importantes :

• À l'exception d'un petit échantillon de banques, le choc est un choc de rentabilité, qui pourrait effacer une partie importante des bénéfices de cette année - en particulier si les dispositions d'IFRS 9 obligent les banques à enregistrer immédiatement une fraction importante des pertes prévisibles sur les prochaines années. À titre d'exemple, des tests de résistance antérieurs ont montré que la norme IFRS 9 entraînait une comptabilisation dès la première année d'une grande majorité (jusqu'à 60%) des pertes sur 3 ans.

• Cependant, dans tous les cas, AXIOM AI pense que le capital n'est pas significativement menacé par l’exposition directe à ces secteurs.

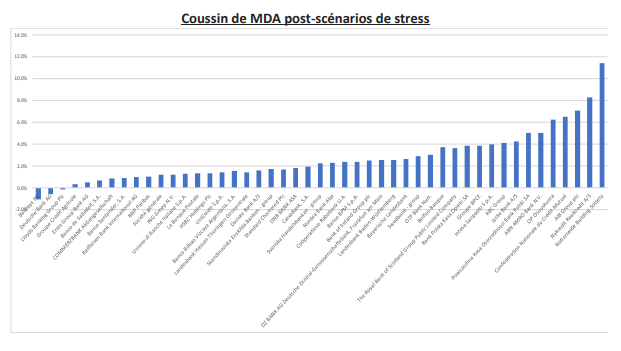

3. Risque de récession et impact sur le capital

AXIOM AI a essayé de combiner cette analyse sectorielle avec une analyse macro-économique. Pour cela, AXIOM AI s'appuie sur les dernières données ABE banque par banque et sur les résultats des précédents tests de résistance.

Le scénario de base suppose une contagion plus large et une extension des mesures de quarantaine à tous les pays européens. Les principaux facteurs macroéconomiques seront la durée et la sévérité des mesures de confinement ainsi que la volonté des institutions publiques de socialiser les pertes et de stimuler l'investissement. Étant donné que le commerce de détail, les transports et l'hôtellerie représentent directement plus de 15% du PIB de l'UE, le tourisme contribuant à lui seul à près de 5%, nous pensons que les dernières prévisions intermédiaires de l'OCDE, qui supposent des écarts respectifs de -0,5% et -1,6% dans les scénarios de base et pessimistes, devraient être ajustés à la baisse. AXIOM AI s'attend à ce que les mesures de confinement sur le continent durent entre 1 et 2 mois, conduisant à un écart par rapport aux projections de référence de plus de 2%, soit une contraction du PIB de l'UE d'environ -1% / - 1,5% en 2020, ce qui se compare à la contraction maximale de -3,5% des tests de résistance dans le scénario adverse.

Les banques ressentiront l'impact de la récession via des provisions plus élevées, une croissance des prêts plus faibles et, éventuellement, des taux plus bas, affectant la rentabilité, le capital et la qualité des actifs. Tout cela est pris en compte dans la méthodologie des tests de résistance. Étant donné qu'AXIOM AI se concentre principalement sur les instruments de capital (AT1, Legacy T1), AXIOM AI calcule les ratios de CET1 résultants du test, en supposant que les dirigeants de la banque ne réagissent pas (pas de vente d’actif, de levée de capital, etc.) et calcule les risques MDA - c'est-à-dire les risques que les coupons puissent être suspendus. AXIOM AI suppose que le coussin contracyclique est à 0 – cf. ci-dessous pour une description plus précise du paquet de mesure annoncée par la BCE.

Ce travail illustre que seul un petit nombre de banques seraient confrontées à un risque de coupon sur leurs obligations hybrides. AXIOM AI pense que même ces banques seraient en mesure de gérer le risque grâce à des mesures ad-hoc - sans parler du fait que les mesures annoncées par la BCE abaissent le seuil de MDA et donc effacent les effets du stress test.

C. La réponse de la BCE

Après les mesures audacieuses de la BOE annoncées le 11 mars, les marchés attendaient avec impatience les décisions de la BCE. Le marché boursier a continué de baisser fortement après la nouvelle, pour trois raisons, selon nous :

• Il n'y a pas eu de baisse de taux : contrairement à la Fed et à la BOE, la BCE n'a pas modifié son taux directeur. AXIOM AI pense que le marché a été déçu par cela, mais AXIOM AI pense aussi que la décision était logique. Des recherches empiriques ont montré qu'à leurs niveaux actuels, une nouvelle baisse des taux pourrait en réalité être préjudiciable à l'économie et aux banques.

• Il n'y a pas eu d'annonce de modification de l'allocation du QE public (limite par émetteur, clé de répartition du capital). Mme Lagarde a été interrogée au moins trois fois à ce sujet et a continué à répondre « nous utiliserons la pleine flexibilité du programme », ce qui suggère des écarts temporaires à la clé de répartition du capital, mais pas de décision audacieuse. En outre, Mme Lagarde a fait une déclaration plutôt maladroite :

Peut-être que cela est vrai, mais ce n'était certainement pas le meilleur moment pour le dire. Cette déclaration a déclenché le plus gros mouvement jamais enregistré en un jour sur le rendement du 10 ans italien.

• Les nouvelles positives (voir ci-dessous) sont extrêmement complexes et AXIOM AI pense qu’elles n’ont été que peu ou pas du tout expliquées. Il est peu probable que les algorithmes les aient détectées.

Du côté positif, la BCE a annoncé un QE supplémentaire (120 milliards d'euros) majoritairement ciblé sur le secteur privé (obligations d'entreprises IG) mais a surtout, et c’est nettement plus important, annoncé un ensemble de mesures coordonnées avec le MSU et l'ABE.

• La première décision concerne la TLTRO et est extrêmement importante car elle introduit pour la première fois des taux « duaux », c’est-à-dire un corridor négatif. Les banques pourront emprunter à -75bps et pourront toujours déposer de l'argent à -50bps. Les banques qui ont suffisamment prêté pourront donc effectivement obtenir un rendement garanti sans risque de 25bps ! De plus, le montant qu’elles pourront emprunter a été porté à 50% des prêts éligibles et le seuil de croissance est désormais de 0%, donc aucune croissance n'est requise pour bénéficier du taux favorable. Il s'agit donc effectivement d'une subvention directe au secteur. Les nouvelles règles de la TLTRO 3 devraient permettre aux banques d'emprunter environ 2.3tn€. Par ailleurs, l’Eurosystème va assouplir les règles de collatéral –une mesure qui devrait lever toute inquiétude sur la liquidité.

• La deuxième décision concerne les coussins de fonds propres : les banques sont temporairement autorisées à opérer sans tenir compte du coussin de conservation du capital (2,5%) et de la Pillar 2 Guidance (1,5% environ en moyenne). Les coussins contracycliques devraient également être supprimés par les autorités nationales. Avec une estimation de 14tn€ pour les RWA du secteur, c'est effectivement une baisse du capital requis de près de 550 Mds€ ! Un énorme soulagement pour les banques qui devront supporter l'essentiel des efforts pour soutenir l'économie affectée par le virus.

• La nouvelle allocation du Pilier 2 (56% CET1, le reste en dette subordonnée) prévue en 2021 est mise en œuvre immédiatement.

• Surtout, le MSU et l'ABE ont confirmé qu'ils s'attendent à ce que les autorités de surveillance appliquent les lignes directrices sur les prêts non performants de manière flexible. En pratique, cela signifie que les banques pourront utiliser un délai de grâce ou une suspension d'intérêts pour les entreprises affectées sans risquer de transférer le prêt à la catégorie d'exposition non performante. Cela pourrait également signifier qu'un filtre prudentiel est utilisé pour compenser le transfert d'une partie des expositions au Niveau de 2 de la catégorie IFRS 9.

• La BCE ajustera également, banque par banque, toute mesure corrective actuellement en discussion. Il est probable que cela inclue, au moins en partie, les très importants impacts de TRIM. Les tests de résistance de l'ABE 2020 ont été reportés à 2021.

La réponse de la BCE se résume donc simplement : une énorme déception sur les obligations souveraines, un soutien massif aux banques. Dans la pratique, cela signifie que les banques sont pratiquement assurées de ne pas subir de pression prudentielle significative si elles font face à un scénario de crise qui mettait en péril leurs exigences de fonds propres actuelles.

![]()

Pour accéder au site, cliquez ICI.