La reprise au second semestre va bien évidemment dépendre de l’évolution de la situation sanitaire et de la levée complète des mesures de restriction ainsi que du comportement des ménages et des entreprises (Flash du 22/06 : « Photographie de l'économie française : rebond net de l'activité depuis mi-mai, mais cela ne signifie pas une reprise forte et complète »). L’efficacité et l’ampleur du soutien budgétaire est également cruciale.

Dès les premiers jours de la crise, des mesures de soutien à l’économie ont été prises sous la forme de liquidité (aides sanitaires, mesures de chômage partiel, fonds de solidarité pour les PME) et sous la forme de garanties de prêts. Au total, le soutien public du gouvernement, tel que présenté dans le 3ème projet de loi de finances rectificatives, du 10 juin 2020, atteint un montant de l’ordre de 460 mds d’euros, comprenant également les différents plans d’aides pour les secteurs les plus touchés par la crise.

- Les mesures d’urgence pour l’économie :

- Sous forme de liquidités : 110 Mds€ (4,5% du PIB) pour le plan de soutien d’urgence à l’activité (aides sanitaires, mesures de chômage partiel, fonds de solidarité aux indépendants et artisans)

- Sous forme de garanties (12,4% du PIB) : 300 Mds€ pour l’instauration d’une garantie d’Etat sur les prêts pour les entreprises en difficulté (TPE, PME, ETI) accordés par les banques entre le 16 mars et le 31 décembre 2020 et 40 Mds€ de report d’impôt sur les sociétés/gel factures eau- électricité

- Complétées par des plans de soutien d’urgence aux secteurs les plus touchés par la crise (43,5 Mds€) :

- Tourisme (18 Mds€)

- Automobile (8 Mds€ dont 5Mds€ de prêts à Renault)

- Aéronautique (15 Mds€)

- Autres : startups et entreprises technologiques (1,2 Mds€) et culture (1,3 Mds€)

Dans un 2ème temps, un plan de relance global – officiellement prévu pour début septembre mais la pression monte pour qu’il soit avancé à juillet – viendrait soutenir l’investissement et la demande.

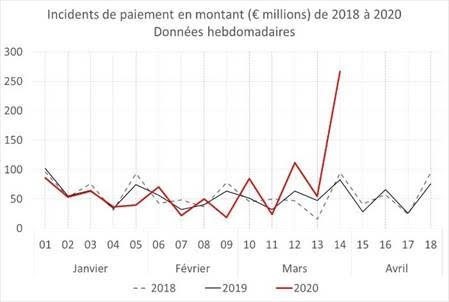

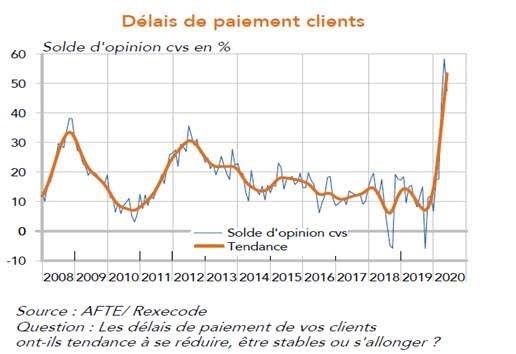

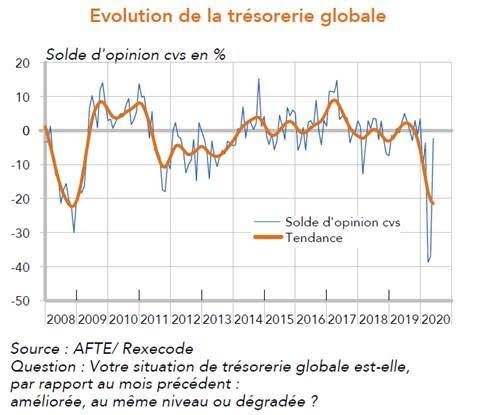

Après avoir protégé le revenu des ménages (chômage partiel) et la situation financière des entreprises (report de charges, prêts garantis), l’Etat doit éviter une « cascade » de faillites d’entreprises qui déclencherait une plus forte hausse du chômage et par conséquent conduirait les ménages à ne pas réinvestir leur épargne dite « forcée » dans l’économie réelle (i.e choc de demande). La Banque de France a déjà signalé une forte hausse des incidents de paiement au début du confinement (graphique 1) et l’INSEE estime que le taux de marge des entreprises a également diminué. En outre, l’enquête Rexecode-AFTE de juin sur la trésorerie des entreprises montre un allongement des délais de paiement des clients (graphique 2), dégradant ainsi la trésorerie des entreprises (graphiques 3 & 4).

Cela conduit dans un premier temps les entreprises à suspendre ou à annuler leurs dépenses d’investissement et si la situation ne s’améliore pas, cela pourrait conduire à des défaillances d’entreprises plus importantes dans plusieurs mois et donc à une hausse significative du chômage.

L’idée d’un dispositif équivalent au PPP américain (Paycheck Protection Program) qui attribue un prêt aux PME avec un abandon du capital si les entreprises maintiennent leurs effectifs (cela semble très bien fonctionner aux États-Unis) pourrait être envisagé dans ce plan de relance global.

Au total, on voit bien à quel point les soutiens des politiques économiques peuvent être puissants et s’ils sont matérialisés, ils nous rendent plus confiants sur les perspectives de croissance à moyen terme.

Source : Banque de France

Par Maryse Pogodzinski, économiste chez Groupama AM

Pour accéder au site, cliquez ICI.