La crise sanitaire que nous traversons est-elle un « cygne noir, gris ou blanc » pour les marchés financiers ? […]

Une crise sanitaire, économique et financière sans précédent ?

La couleur que l’on peut attribuer à cet événement dépend de sa prévisibilité. Nassim Taleb, auteur de cette théorie, réfute l’appellation de cygne noir. Un événement de ce type était prévisible et nous l’avions même très bien imaginé. En 2011, un film comme « Contagion» décrivait de manière assez réaliste l’enchaînement d’événements conduisant à une pandémie mondiale comme celle que nous sommes en train de vivre. Imaginé, oui, mais pas préparé comme nous mettait en garde, quatre ans plus tard, Bill Gates dans un discours au titre évocateur : « we are not ready for the next epidemic ».

En outre, il nous était difficile d’imaginer quelles seraient les conséquences inédites de cette épidémie : confinement, fermeture partielle ou totale des grandes économies pendant quelques semaines, réactions rapides et massives des banques centrales et des gouvernements en réponse à cette crise sanitaire. Nous sommes là-aussi dans l’expérimentation.

Le monde a basculé en quelques semaines d’une fin de cycle économique à une récession profonde. Le point bas sur les indicateurs conjoncturels semble avoir été touché aux mois d’avril et de mai, un fort rebond d’activité étant observé dans beaucoup de pays depuis le mois de juin. Après une phase de rattrapage rapide liée au « déconfinement », la question est maintenant d’évaluer la vitesse à laquelle nos économies peuvent se redresser mais aussi de comprendre les changements plus structurels qu’elles auront subis.

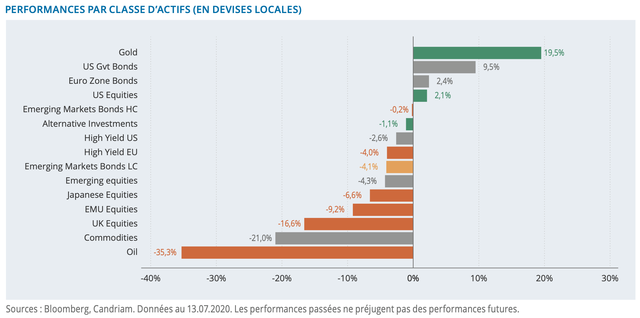

L’analyse au 13 juillet des performances depuis le début d’année des différentes classes d’actifs ne permet pas de deviner le cataclysme traversé depuis le début de l’année. Les actions américaines sont en hausse de 2 % par rapport au début de l’année, les actions émergentes en baisse de seulement 4 %. Seules les actions européennes affichent une baisse un peu plus marquée (-9 % pour la zone Euro et -16 % pour le Royaume-Uni) tandis que les matières premières sont les plus impactées (baisse de 35 % du prix du pétrole).

Une allocation flexible dans un contexte inédit

Le leitmotiv de notre gestion pendant ce premier semestre ? Flexibilité, adaptation, réactivité pour répondre à la volatilité des marchés. Comment cela s’est-il traduit ? Une exposition réduite aux actifs risqués aux mois de janvier et février. Fin mars, une augmentation de la pondération actions après la violente correction du mois, suivie par une allocation plus importante pour le crédit européen « Investment Grade » et la dette émergente en avril et mai. Un actif de base pendant toute cette période : l’or qui a contribué positivement aux performances, tant dans les phases correctives que dans les rebonds de marché.

Comment nous positionnons-nous aujourd’hui ? Les marchés financiers restent pour le moment pris entre deux forces contraires. D’un côté, les publications économiques ont positivement surpris depuis le mois de juin avec un redémarrage rapide de l’activité. De l’autre, la propagation du virus est loin d’être enrayée au niveau mondial. La menace d’une évolution incontrôlée du virus dans certains pays ou celle d’une seconde vague peuvent constituer un frein pour la reprise de l’activité économique, malgré le soutien des gouvernements et des banques centrales. Par conséquent, nous avons augmenté notre exposition aux classes d’actifs et régions qui ont une valorisation attractive et profiteront de cette reprise tout en maintenant des protections, notamment sur notre exposition aux actions.

Une relance politique et économique pour l’Europe

Les performances des actifs européens restent en retard par rapport aux actifs américains ou émergents. L’Europe nous semble bénéficier d’un certain nombre d’atouts pour afficher une meilleure performance relative au second semestre. Cette préférence pour l’Europe reste tactique même si à plus long terme nous commençons, enfin, à observer des raisons plus structurelles de privilégier le Vieux Continent.

Les performances des actifs européens restent en retard par rapport aux actifs américains ou émergents. L’Europe nous semble bénéficier d’un certain nombre d’atouts pour afficher une meilleure performance relative au second semestre. Cette préférence pour l’Europe reste tactique même si à plus long terme nous commençons, enfin, à observer des raisons plus structurelles de privilégier le Vieux Continent.

Les actifs européens performent mieux dans une phase de rebond économique

La composition plus cyclique des indices européens favorise leur surperformance dans une phase de rebond d’activité. Le confinement strict mis en place en mars en Europe continentale après avoir pénalisé les pays européens devrait maintenant les favoriser : la gestion du virus semble plus efficace qu’aux Etats-Unis et le rebond économique devrait y être plus fort. Les mesures de protection de l’emploi mises en place par les gouvernements devraient conduire à une moindre progression du taux de chômage qu’aux Etats-Unis et permettre un redémarrage plus rapide de l’activité.

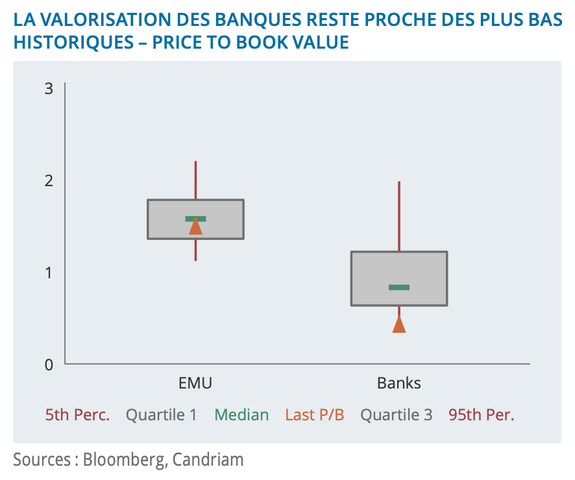

Dans cet environnement, nous renforçons notamment notre exposition aux secteurs plus cycliques et à la « value ». Le secteur bancaire nous semble ainsi devoir profiter de cette phase de rebond : les banques bénéficient à la fois d’un niveau de valorisation historiquement attractif ; elles performent bien dans une phase de reprise d’activité et elles ont bénéficié cette fois-ci du soutien de la Banque centrale européenne (BCE). La mise en place de nouveaux TLTRO (Targeted Longer-Term Refinancing Operations) à des conditions très avantageuses pour celles-ci (payées 1 % pour emprunter à la BCE) pourrait ajouter 5 % de croissance bénéficiaire supplémentaire pour le secteur (et plus encore pour certaines banques italiennes). Dans la crise actuelle, les banques ne sont pas au cœur du problème comme en 2008, mais au cœur de la solution. Elles doivent permettre aux entreprises de survivre à un arrêt d’activité de quelques semaines. Selon nous, les investisseurs sous-estiment probablement aujourd’hui la hausse des bénéfices possible en 2021 et 2022 ce qui conduirait à un puissant rattrapage du secteur.

Vers une diminution plus pérenne de la prime de risque ?

Les périodes de crise constituent généralement des facteurs d’avancée politique pour l’Europe. La crise sanitaire liée à la Covid-19 est inédite. Nous vivons de manière accélérée toutes les phases habituelles d’un cycle économique. L’Europe a su pour le moment réagir efficacement et nous observons des changements profonds qui pourraient conduire à une baisse plus durable de la prime de risque.

L’Allemagne a très vite abandonné sa discipline budgétaire et la règle d’or du déficit zéro. Le pays a ainsi annoncé un soutien budgétaire de plus de 10 % du PIB actuel. Cet assouplissement fiscal était, depuis longtemps, réclamé par une partie de l’Europe ! Le deuxième changement institutionnel concerne le fonds de relance européen. Annoncé conjointement par Angela Merkel et Emmanuel Macron, il constitue un premier signal fort de solidarité européenne avec à terme la mise en place d’un budget européen doté de ressources propres. Le geste politique est fort mais l’impact économique du plan de relance reste toutefois limité : 750 milliards d’euros sur plusieurs années, soit 6 % du PIB, plus de la moitié seront des subventions affectées aux pays les plus touchés par la crise. Ce plan passera par le canal du budget européen et sera financé par une émission de dette de la Commission européenne. Sa mise en place est symbolique et relance la construction européenne, réduisant le risque de fragmentation de la zone Euro apparu après la Grande Crise Financière de 2008.

La Banque centrale européenne de son côté soutient fortement les économies. L’augmentation de son bilan depuis le début de l’année est comparable à l’évolution de celui de la Fed. Elle peut, en outre, acheter les dettes souveraines des pays qui le nécessitent le plus (sans nécessairement respecter les clés de répartition précédentes). La banque centrale soutient également directement les entreprises par des achats d’obligations. Cet apport massif de liquidités a permis une baisse de la prime de risque des dettes des pays périphériques ainsi que celle des obligations d’entreprises.

La Banque centrale européenne de son côté soutient fortement les économies. L’augmentation de son bilan depuis le début de l’année est comparable à l’évolution de celui de la Fed. Elle peut, en outre, acheter les dettes souveraines des pays qui le nécessitent le plus (sans nécessairement respecter les clés de répartition précédentes). La banque centrale soutient également directement les entreprises par des achats d’obligations. Cet apport massif de liquidités a permis une baisse de la prime de risque des dettes des pays périphériques ainsi que celle des obligations d’entreprises.

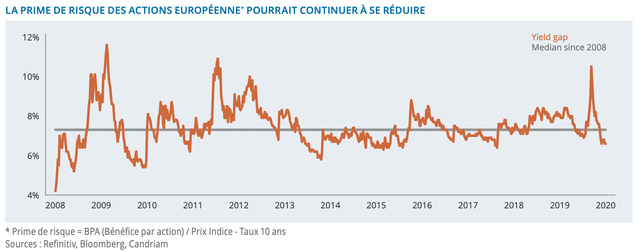

La prime de risque européenne se situe en dessous de sa médiane depuis 2008. Elle reste néanmoins autour de 6,5 %, soit un niveau supérieur à la prime de risque américaine (4,5 %). Si, après des années de décollecte de la part des investisseurs non européens, l’Europe parvient à renverser cette tendance, alors la prime de risque pourrait plus durablement se réduire et assurer une période de rattrapage des actifs risqués européens.

Conséquence de cet environnement ? Nous avons augmenté notre exposition aux actions européennes (principalement de la zone euro) et au crédit « Investment Grade » européen. Nous sommes également positifs sur la dette périphérique européenne et négatifs sur la dette gouvernementale de l’Allemagne. A l’inverse, nous avons décidé de réduire notre exposition aux actions américaines depuis le mois de juin, considérant que les risques s’accumulent outre Atlantique alors que le S&P 500 affiche une performance positive depuis le début d’année.

Des risques croissants aux Etats-Unis

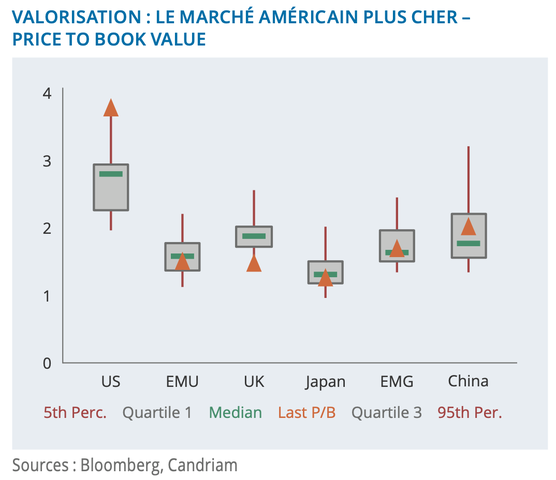

L’incertitude semble aujourd’hui plus grande aux Etats-Unis qu’en Europe. Les risques se concentrent sur deux point principaux : d’un côté, la gestion de l’épidémie de Covid-19 et son impact économique ; de l’autre la possibilité d’avoir une « vague bleue » après l’élection présidentielle en novembre prochain. La valorisation plus élevée des actifs américains laisse moins de place qu’ailleurs dans le monde à des déceptions potentielles. Même hors valeurs technologiques et communications, le marché américain reste relativement plus cher que le marché européen.

L’incertitude semble aujourd’hui plus grande aux Etats-Unis qu’en Europe. Les risques se concentrent sur deux point principaux : d’un côté, la gestion de l’épidémie de Covid-19 et son impact économique ; de l’autre la possibilité d’avoir une « vague bleue » après l’élection présidentielle en novembre prochain. La valorisation plus élevée des actifs américains laisse moins de place qu’ailleurs dans le monde à des déceptions potentielles. Même hors valeurs technologiques et communications, le marché américain reste relativement plus cher que le marché européen.

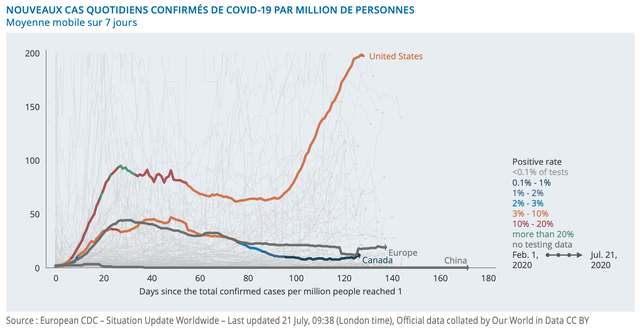

L’épidémie de Covid-19 continue à progresser fortement aux Etats-Unis alors qu’elle semble être sous contrôle en Chine, en Europe, au Japon, au Canada.

Des décisions de reconfinements locaux ou partiels peuvent peser sur la reprise économique. C’est ce que l’on observe déjà sur des données à haute fréquence (apple mobility trend – données de consommation d’Harvard) qui mesurent en temps réel l’évolution de l’activité. Les dernières données montrent une pause dans la reprise des Etats les plus touchés par la seconde vague épidémique.

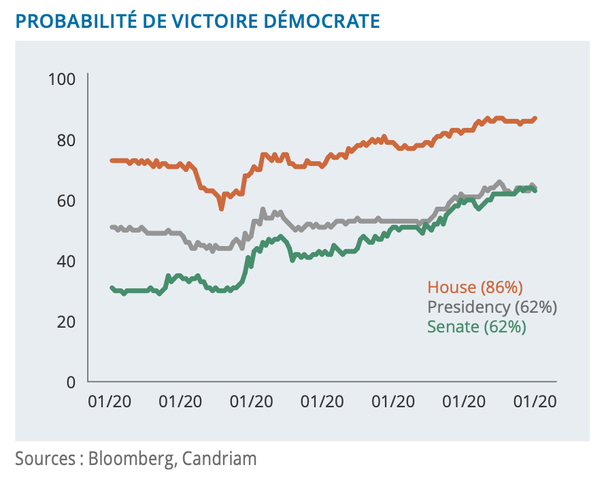

La « mauvaise » gestion de l’épidémie a renversé au cours du second trimestre les prédictions électorales qui donnaient jusque-là D. Trump vainqueur en novembre prochain. Aujourd’hui, la probabilité d’une victoire démocrate complète, Président et Congrès, a fortement progressé. Une victoire de J. Biden pourrait avoir certains impacts sectoriels négatifs (notamment pour le secteur de la santé ou de l’énergie). L’impact global sur le marché américain est plus difficile à déterminer. Certains points de son programme semblent pénalisants comme les hausses du taux de l’impôt sur les sociétés ou du revenu minimum alors que le lancement d’un programme d’infrastructures prenant en compte l’environnement et un apaisement possible des relations internationales seraient des facteurs plutôt positifs.

Aujourd’hui, les Etats-Unis semblent moins mériter leur statut de « safe heaven » que lors des crises passées. Les risques économiques et politiques semblent plus importants qu’en Europe. La partie plus résiliente du marché américain que constituent les valeurs de croissance a vu sa valorisation progresser très fortement au cours des dernières semaines, ce qui pourrait constituer un risque supplémentaire en cas de retournement des anticipations de marché.

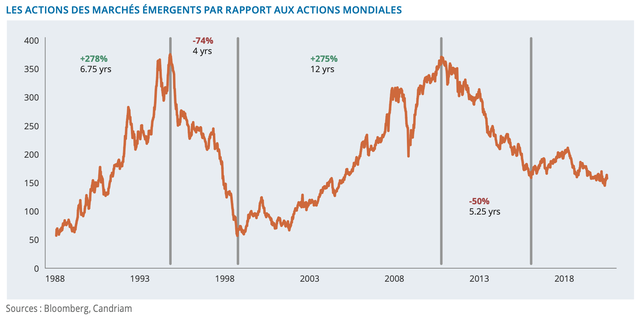

Pays émergents : des rendements attractifs à moyen terme pour les actions et la dette

Nous sommes positifs sur les actifs des marchés émergents. Nous avons en particulier renforcé notre exposition à la Chine et ses valeurs domestiques.

Nous sommes positifs sur les actifs des marchés émergents. Nous avons en particulier renforcé notre exposition à la Chine et ses valeurs domestiques.

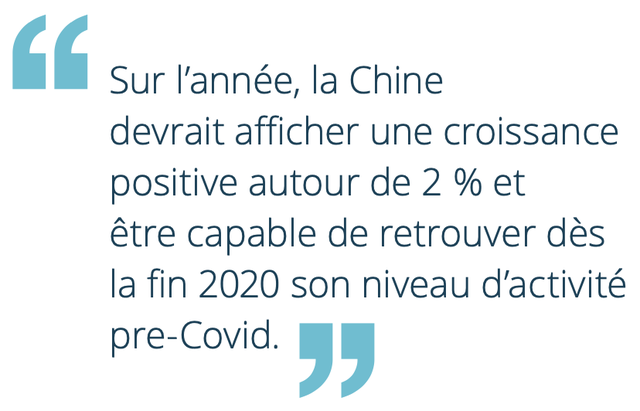

La valorisation des actions émergentes est attractive. Les 2/3 de l’indice actions émergentes sont constitués d’actions asiatiques – Chine, Taiwan et Corée. Ces pays bénéficient d’une bonne gestion de la crise sanitaire, avec un risque épidémique aujourd’hui plus faible qu’ailleurs. La croissance chinoise fortement impactée en début d’année se redresse depuis le deuxième trimestre. Sur l’année, la Chine devrait afficher une croissance positive autour de 2 % et être capable de retrouver dès la fin 2020 son niveau d’activité pre-Covid. Les marchés émergents surperforment en général quand leur rythme de croissance creuse un écart avec celui des pays développés ce qui devrait être le cas ces prochaines années. Un arrêt du renforcement du dollar constituerait, en outre, un facteur positif supplémentaire.

Une construction de portefeuille équilibrée

Notre construction de portefeuille favorise par conséquent des actifs et régions fortement exposés à la reprise économique. Les risques sont présents et bien identifiés par les investisseurs ce qui limite néanmoins le potentiel de baisse des marchés financiers : le sentiment est loin d’être excessivement positif et les investisseurs ont conservé un niveau élevé de liquidités en portefeuille. Notre positionnement est globalement favorable au risque (préférence pour l’Europe, certains secteurs value et les actifs émergents), nous conservons néanmoins des protections sur les actions dans nos portefeuilles pour limiter l’impact de la volatilité qui subsiste aujourd’hui.

Notre construction de portefeuille favorise par conséquent des actifs et régions fortement exposés à la reprise économique. Les risques sont présents et bien identifiés par les investisseurs ce qui limite néanmoins le potentiel de baisse des marchés financiers : le sentiment est loin d’être excessivement positif et les investisseurs ont conservé un niveau élevé de liquidités en portefeuille. Notre positionnement est globalement favorable au risque (préférence pour l’Europe, certains secteurs value et les actifs émergents), nous conservons néanmoins des protections sur les actions dans nos portefeuilles pour limiter l’impact de la volatilité qui subsiste aujourd’hui.

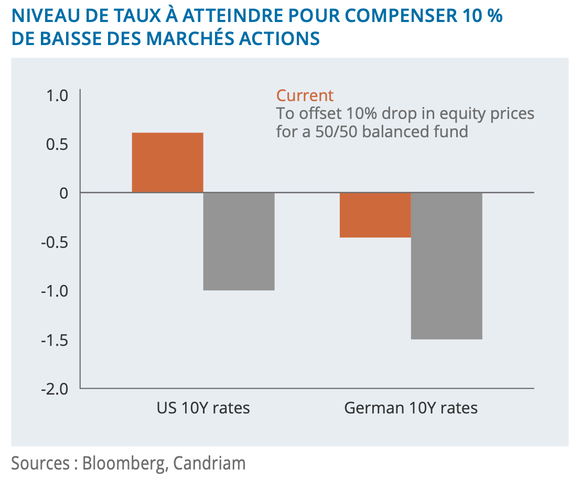

L’environnement de taux bas, qui s’est généralisé avec le soutien massif des banques centrales reste également un défi pour tout portefeuille diversifié.

Ainsi que l’illustre le graphique ci-contre, il faudrait observer des niveaux de taux très négatifs (-1 % pour le 10 ans américain et -1,5 % pour le 10 ans allemand) pour absorber une baisse de 10 % des actions dans un portefeuille équilibré 50 % actions / 50 % obligations.

Aussi, nous nous tournons vers d’autres classes d’actifs qui jouent ce rôle d’amortisseur. L’or a contribué positivement depuis le début de l’année. Son prix est inversement corrélé à l’évolution des taux réels qui ont baissé avec l’action des banques centrales. Avec le redressement économique, nous pensons que les conditions financières vont rester accommodantes et donc favorables au métal précieux.

La fin d’année pourra continuer à offrir aux investisseurs des surprises sur les marchés – bonnes ou mauvaises – Tout en maintenant notre vision constructive à moyen terme, nous poursuivrons le pilotage actif de notre allocation au sein des portefeuilles.

Par Nadège Dufossé, CFA, Head of Asset Allocation

Ce document est publié pour information uniquement, il ne constitue pas une offre d’achat ou de vente d’instruments financiers, ni un conseil en investissement et ne confirme aucune transaction, sauf convention contraire expresse. Bien que Candriam sélectionne soigneusement les données et sources utilisées, des erreurs ou omissions ne peuvent pas être exclues a priori. Candriam ne peut être tenue responsable de dommages directs ou indirects résultant de l’utilisation de ce document. Les droits de propriété intellectuelle de Candriam doivent être respectés à tout moment; le contenu de ce document ne peut être reproduit sans accord écrit préalable.

Attention : les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier ou d’un service d’investissement ne sont pas un indicateur fiable des performances futures. Les performances brutes peuvent être influencées par des commissions, redevances et autres charges. Les performances exprimées dans une autre monnaie que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, pouvant avoir un impact positif ou négatif sur les gains. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut évoluer.

Le présent document n’est pas une recherche en investissement telle que définie à l’article 36, §1 du règlement délégué (UE) 2017/565. Candriam précise que l’information n’a pas été élaborée conformément aux dispositions légales promouvant l’indépendance de la recherche en investissements, et qu’elle n’est soumise à aucune interdiction prohibant l’exécution de transactions avant la diffusion de la recherche en investissements.

Candriam recommande aux investisseurs de consulter sur son site www.candriam.com les informations clés pour l’investisseur, le prospectus et tout autre information pertinente avant d’investir dans un de ses fonds y inclue la valeur liquidative des fonds. Ces informations sont disponibles en anglais ou dans une langue nationale pour chaque pays où le fonds est autorisé à la commercialisation.

Informations spécifiques à l’attention des investisseurs suisses : le représentant désigné et agent payeur en Suisse est RBC Investors Services Bank S.A., Esch-sur-Alzette, succursale de Zurich, Bleicherweg 7, CH-8027 Zurich. Le prospectus, le document d’information clé pour l’investisseur, les statuts ou cas échéant le règlement de gestion, ainsi que les rapports annuels et semestriels, tous en format papier, sont disponibles gratuitement auprès du représentant et agent payeur en Suisse.

![]()

Pour accéder au site, cliquez ICI.