A noter : Voici une nouvelle lettre de Muzinich & Co « Commentaire de Marché Hebdomadaire » reprenant l’essentiel de l’actualité économique et des marchés du crédit.

Volatilité, définition : la qualité ou l’état d’être volatile : comme

a) une tendance à changer rapidement et de façon imprévisible

b) une tendance à la violence ou à la colère

c) la qualité d’être facilement vaporisable à une température assez basse

(Per: Merriam-Webster Dictionary)

Merriam-Webster avait la définition parfaite pour la semaine. Cette semaine, les marchés ont principalement affiché une volatilité extrême, à notre avis, en raison de la hausse des taux de 50 pb de la Réserve fédérale (Fed) et de la conférence téléphonique du mercredi 4 mai, ce qui a entraîné des mouvements de marché rapides et imprévisibles, de la colère (sur les performances long only), et de la vaporisation (de la capitalisation boursière).

La saison des bénéfices bat son plein et les chiffres économiques ne cessent d’arriver, mais le thème prédominant de la semaine était clairement la Fed. La lecture initiale du compte-rendu et la conférence téléphonique qui en a découlé ont été d’un grand soulagement, le Dow1 a gagné de plus de 1 000 points en 90 minutes sur les informations généralement attendues sur les taux et le ruissellement couplées avec des déclarations légèrement accommodantes du Président en ce qui concerne les futures hausses de taux de 75 pb. Toutefois, ce répit a été de courte durée, car le Dow Jones a perdu plus de 1 000 points jeudi, car les investisseurs craignaient que la Fed n’en fasse pas assez, qu’elle perde crédibilité et contrôle et qu’il pourrait y avoir des problèmes de liquidité et de croissance économique à l’avenir.

Jeudi, les marchés ont commencé à vendre.

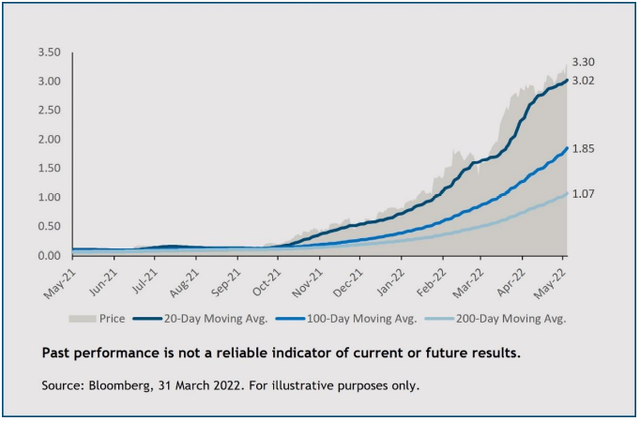

Graphique de la semaine – Le marché des swaps nous indique que les investisseurs pensent que la Fed doit être à 3,3 % d’ici le milieu de 2023 et qu’elle devra relever les taux plus vigoureusement :

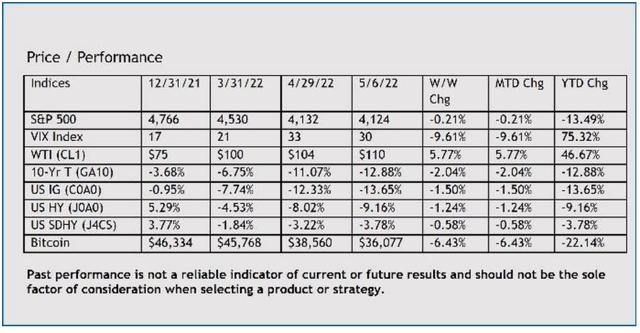

Le résultat étrange de cette activité a été qu’aux États-Unis, les marchés à risque étaient plus bas, tandis que les bons du Trésor étaient également en baisse. Par ailleurs, le S&P 500 a surperformé les titres high yield, qui ont surperformé les titres investment grade, qui ont eux-mêmes surperformé les titres du Trésor à 10 ans. Il semble que nous vivions dans un monde étrange où les préoccupations liées à la croissance ont fait en sorte que les obligations du Trésor ont moins bien performé que les actifs à risque traditionnels. Toutefois, dans le cas des obligations high yield américaines, les paliers de notation ont finalement suivi une tendance familière à l’égard du risque pour la semaine, le segment de notation CCC (indice JUC3) ayant délivré une performance de -1,93 % ou presque deux fois plus que le segment de notation BB (indice JUC1) avec une performance de -0,97 %.

Sans précédent récent pour un contexte de hausse des taux largement mondial et de resserrement monétaire, il y a une possibilité de dislocation à court terme. Le grand événement de la semaine à venir sera le chiffre de l’IPC de mercredi et la publication de l’IPP de jeudi ; les écarts par rapport aux attentes sont susceptibles d’alimenter plus de volatilité.

Les émetteurs high yield affichent des bénéfices au 1er trimestre 2022 qui indiquent un ralentissement de la croissance des bénéfices par rapport aux périodes récentes, de nombreuses sociétés invoquant des pressions inflationnistes, même si peu de sociétés rajustent leurs prévisions à la baisse pour le reste de 2022. Le ralentissement de la croissance des bénéfices n’a pas été surprenant en raison de la forte reprise de 2021 et des conditions macroéconomiques à l’horizon. Le temps nous dira si les arriérés s’accumulent ou si la Fed et les conditions macroéconomiques réduisent la demande à un rythme accéléré, mais, à notre avis, les flux de trésorerie et les ratios financiers sont toujours solides. Et cela devrait être un facteur important permettant à l’investisseur à long terme d’avoir quelques clins d’œil dans un marché en pleine effervescence — et à l’investisseur courageux de penser à déployer le capital avec soin. Nous pensons que la plupart des investisseurs sont sous leur benchmark à l’heure actuelle, mais le risque sur les obligations peut être compensé par un rendement à la hausse, et les valorisations sous la parité créent une occasion de gain, quelque soit la thèse d’investissement.

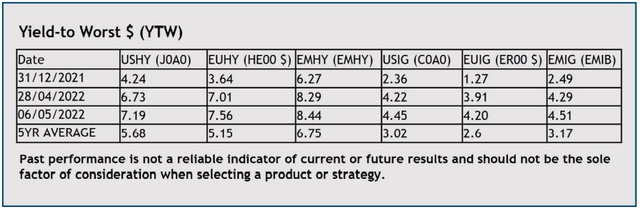

En prenant l’exemple des obligations américaines high yield (J0A0) cette semaine : Yield to Worst (YTW) et spreads sont à 7,19 % et 419 pb, respectivement. La dernière fois que le marché des titres high yield a connu un YTW à des niveaux actuels ou supérieurs, c’était avant la crise financière de 2008, à l’exception des pics courts liés à des événements de choc comme la crise de la dette souveraine de 2011, la crise du pétrole aux États-Unis en 2015, la crise de la réduction de la dette en 2018 et l’arrêt des activités liées à la COVID-19 en 2020. Compte tenu de l’évolution des taux du Trésor, il semble que nous entrons dans une nouvelle ère de YTW plus élevés, et d’un potentiel retour du high yield « à l’ancienne » où les taux s’approchent des coupons ou mieux.

La transition de n’importe quel marché peut être difficile, mais les résultats dans ce cas peuvent être gratifiants. Les spreads ont été relativement disciplinés compte tenu de la volatilité récente et se négocient autour de niveaux moyens hors périodes de pic. D’autre part, les prix en dollar sont à des niveaux que nous n’avons vus que pendant les périodes d’aversion au risque lorsque les obligations à coupon bas deviennent victimes de la hausse des taux.

L’avenir économique montrent des nuages orageux à l’horizon et une croissance plus faible finira par se produire ; la situation macroéconomique est nuageuse. Toutefois, au niveau micro, le marché américain des titres high yield est relativement bien positionné à l’heure actuelle en raison de paramètres de crédit attrayants, des niveaux bas sur 20 ans des titres notés CCC et d’une exposition importante aux secteurs en demande, comme l’énergie, et aux grands secteurs défensifs. Nous ne nous attendons toujours pas à une hausse des taux de défaut au cours des 6 à 12 prochains mois, surtout compte tenu du faible pourcentage d’obligations notées CCC d’où proviennent les défauts. Le marché peut-il aller plus loin que les niveaux actuels ? Oui, mais avec de nombreuses obligations qui se négocient à des discounts élevés, le downside d’un tel événement peut être limitée. Les investisseurs à long terme à la recherche d’actifs à bons prix pourraient trouver des positions à long terme dans le contexte actuel.

Source : Toutes les données issues de Bloomberg sont en date du 6 mai 2022, sauf mention contraire.

- Dow Jones Industrial Average. INDEXDJX: DJI

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date d'avril 2022 et peuvent changer sans préavis.

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.