«La microéconomie, c’est ce que vous faites, la macroéconomie, c’est ce que vous supportez.» Charlie Munger, Berkshire Hathaway

Des décennies d’expérience et l’amour des chiffres ne vous mènent pas loin dans le domaine de l’investissement. Une gestion des fonds réussie à travers les cycles et un processus de recherche discipliné, c’est essentiel bien sûr. Mais ce qui vous permet de franchir la ligne d’arrivée, c’est un optimisme durable et sain. La conviction que les entreprises vraiment majeures contribueront à des rendements durables et composés. Curieusement, l’optimisme sain est difficile à appliquer judicieusement, même pour les investisseurs avertis. Sur les marchés en hausse euphoriques (comme ces dernières années), l’optimisme a été faussé et totalement inadéquat. Les SPAC, les cryptomonnaies et les sociétés en hypercroissance sans bénéfices étaient follement à la mode.

Des décennies d’expérience et l’amour des chiffres ne vous mènent pas loin dans le domaine de l’investissement. Une gestion des fonds réussie à travers les cycles et un processus de recherche discipliné, c’est essentiel bien sûr. Mais ce qui vous permet de franchir la ligne d’arrivée, c’est un optimisme durable et sain. La conviction que les entreprises vraiment majeures contribueront à des rendements durables et composés. Curieusement, l’optimisme sain est difficile à appliquer judicieusement, même pour les investisseurs avertis. Sur les marchés en hausse euphoriques (comme ces dernières années), l’optimisme a été faussé et totalement inadéquat. Les SPAC, les cryptomonnaies et les sociétés en hypercroissance sans bénéfices étaient follement à la mode.

Mais avec les gros titres empreints de sinistrose cette année, les marchés ont basculé collectivement dans le pessimisme. L’inflation est à son plus haut niveau depuis 40 ans et la croissance économique semble ralentir. Selon la Banque mondiale, l’économie mondiale pourrait en fait connaître une stagflation digne des années 1970. Jamie Dimon, directeur général de la plus grande banque américaine, met en garde contre un «ouragan économique», tandis que celui de Goldman Sachs se prépare à des «chocs sans précédent… pour le système». Sans doute par anticipation, le gestionnaire de fonds spéculatifs Mark Spitznagel, fondateur du fonds Black Swan, a déclaré qu’il fallait s’attendre à une «défaillance catastrophique du marché» lorsque la dette mondiale atteindra le chiffre record de plus de 300 000 milliards de dollars et que la plus grande de toutes les bulles de crédit actuelles éclatera. La pandémie qui dure. La guerre. La hausse des prix des denrées alimentaires. Les problèmes persistants des chaînes d’approvisionnement. Un affaiblissement de la demande du consommateur.

Que peut faire un optimiste ? Eh bien, si vous êtes Warren Buffett et Charlie Munger, associés au sein du fonds Berkshire Hathaway, vous achetez des actions pour un montant net de 41 milliards de dollars au premier trimestre de cette année, malgré les innombrables défis auxquels nous devons faire face. Comme chaque année depuis près de 30 ans (à l’exception des deux années de confinement liées à la Covid), notre équipe de recherche s’est rendue à Omaha pour le «Woodstock des investisseurs» pour un rappel des principes de base du « sage d’Omaha » sur l’importance de ne pas se laisser influencer par les bruits du marché. Souvenez-vous, Warren Buffett a réalisé son premier investissement à l’âge de 11 ans, à la veille de la Seconde Guerre mondiale. Evoquant ces premiers investissements, il a invité à «penser à toutes les choses qui se sont passées depuis: les bombes atomiques et les grandes guerres, les démissions de présidents et toutes sortes de choses… une inflation écrasante à certains moments. Abandonner ce que vous faites bien à cause de suppositions quant aux événements futurs macro n’a tout simplement aucun sens pour nous.»

Pour nous non plus. Chez Quality Growth, mon équipe est consciente que la vie réelle est plus nuancée qu’un gros titre de CNBC et, comme le dit M. Buffett, on ne peut pas gagner de l’argent en se fiant aux girouettes. Même la plupart des guerres, malgré leur bilan humain tragique et dévastateur, n’ont pas beaucoup d’impact sur les marchés boursiers : depuis 1941, en incluant Pearl Harbor, la guerre du Vietnam, la première guerre du Golfe et ainsi de suite, le marché a progressé en moyenne de 7,2 % dans les six mois qui ont suivi, et de 12,7 % dans les douze mois. De plus, l’histoire a montré que les hausses de prix du pétrole sont toujours suivies de baisses de prix. C’est en soi un mécanisme d’autocorrection. Et de façon réaliste, l’inflation de base demeure le fruit du retour à la normale suite à la pandémie de Covid-19, qui ne peut se produire que par à-coups, et à long terme, tant que la Chine n’aura pas enfin rejoint l’économie mondiale.

En tant qu’investisseurs fondamentaux, notre travail ne consiste pas à déterminer les tournants du cycle économique, à prédire les niveaux de PIB mondial en 2022 ou 2052 ou si l’inflation observée aujourd’hui disparaîtra demain. La meilleure ligne de défense pour un optimiste comme moi est de creuser et de trouver une entreprise dont les considérations économiques sous-jacentes sont intéressantes et les flux de bénéfices durables et prévisibles. Ensuite, il convient de lui attribuer une valorisation à la fois réaliste et prudente. Pour citer Thomas Edison, l’occasion est manquée par la plupart des gens parce qu’elle est vêtue d’une salopette et ressemble à du travail.

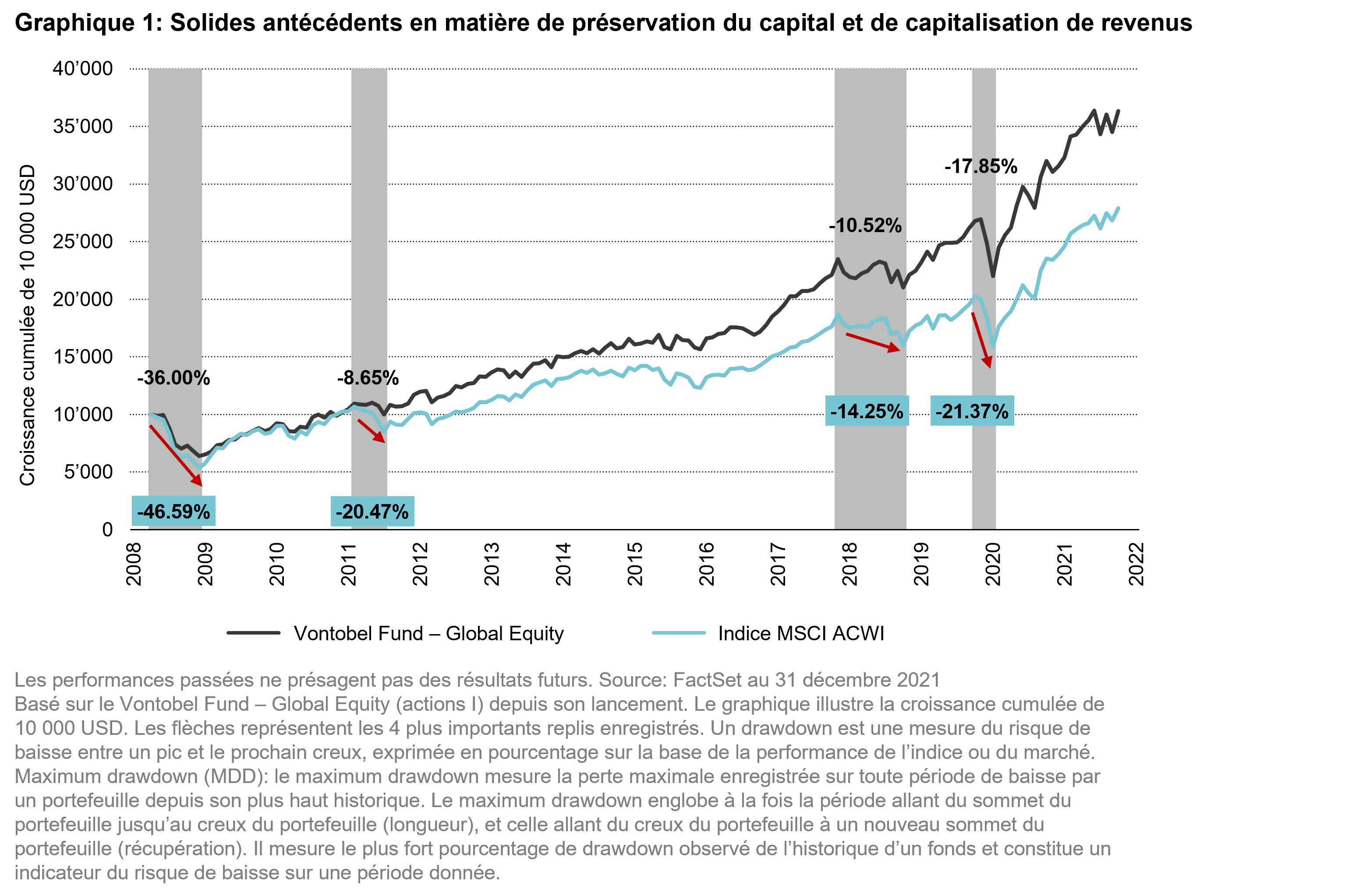

Expérience

Depuis 1984, la boutique d’investissement de Vontobel Asset Management basée aux États-Unis gère les fonds via un portefeuille destiné à faire face à tous les scénarios potentiels susceptibles de se présenter dans la vie et l’économie. Notre positionnement n’est pas défini en fonction d’un seul résultat – et nous ne faisons pas de prédictions agressives sur ce qui est intrinsèquement imprévisible. Par conséquent, notre objectif est de générer des rendements attrayants et ajustés au risque pour nos clients. Inévitablement, dans divers contextes, nous pouvons enregistrer des résultats supérieurs ou inférieurs à notre indice de référence, mais également comparé à nos pairs (qui n’ont jamais exactement la même philosophie/approche d’investissement que la nôtre), et aux cohortes génériques de titres «value» et «croissance» analysées. Cependant, durant le voyage, nous ne nous laissons jamais distraire à regarder constamment par les fenêtres latérales ou dans le rétroviseur, nous restons concentrés sur la route à suivre et la destination finale sur notre carte.

Cette stratégie a fait ses preuves à long terme, selon nous, même si les fluctuations à court terme peuvent rendre les performances agitées.

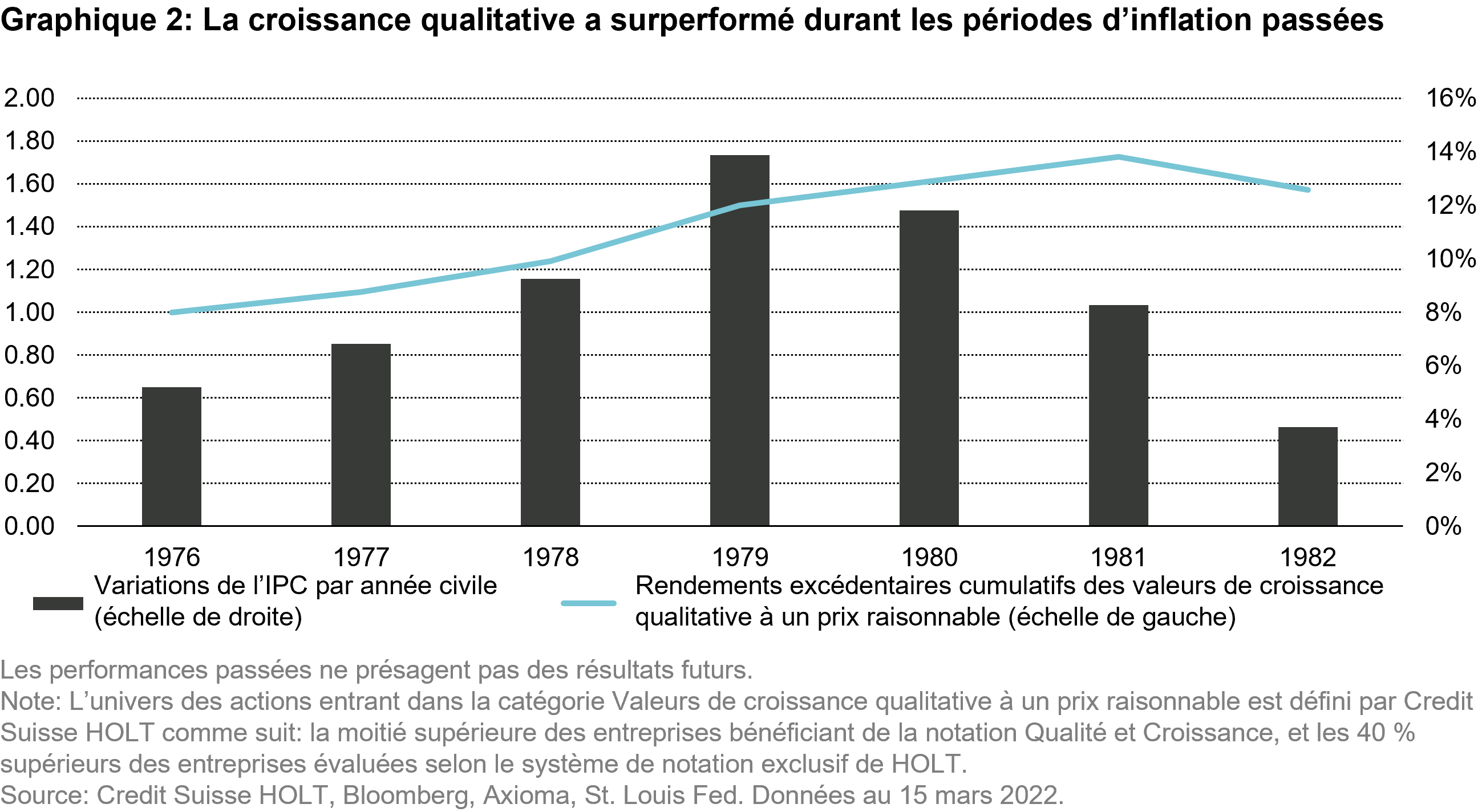

La panique du jour porte sur une prolongation potentielle de l’hyperinflation, du type de celle observée à la fin des années 1970, et ses conséquences sur les marchés des actions. En tant qu’investisseurs «bottom-up», nous ne tablons pas sur une prévision d’inflation spécifique; nos positions doivent bien se comporter dans un large éventail de scénarios macroéconomiques plausibles. Néanmoins, il est salutaire d’examiner les données empiriques enregistrées de la fin des années 1970 au début des années 1980, dernière période de forte inflation aux États-Unis. Bien que le marché boursier dans son ensemble n’ait pas été performant à la fin des années 1970, les actions de croissance qualitative négociées à des valorisations raisonnables ont affiché une nette surperformance. Le graphique ci-dessous a été réalisé par HOLT/Credit Suisse dans le cadre d’une étude sur la performance relative de différents styles d’investissement durant cette période. Si l’on se fie aux enseignements de l’histoire, les actions de croissance qualitative qui se négocient à des niveaux de valorisation raisonnables – le type de titres que nous détenons en portefeuille – peuvent réaliser des performances bien meilleures que le marché dans son ensemble pendant les périodes inflationnistes. Ce résultat empirique est intuitivement logique, car les entreprises plus rentables, avec un pouvoir de fixation des prix et des taux d’endettement en baisse, peuvent mieux résister aux pressions sur les coûts. De plus, en évitant les actions qui se négocient à des multiples exorbitants, on réduit la vulnérabilité à une dégradation de notation résultant de la hausse des taux d’actualisation.

Recherche de qualité

Avant toute chose, nous cherchons à investir dans des sociétés qui présentent des rendements économiques solides, qu’il s’agisse du rendement des capitaux propres, du rendement du capital investi, de la conversion des flux de trésorerie disponibles, etc. La prévisibilité de ces rendements est tout aussi importante. Nos positions sont motivées par une croissance séculaire à long terme et ont prouvé qu’elles sont moins vulnérables aux vents contraires de l’économie. Nous nous tenons à l’écart des valeurs cycliques, un parti pris qui, par le passé, a également réduit notre volatilité. Un point important pour la période actuelle est que l’augmentation du levier financier exacerbe l’impact des hausses de coûts sur les bénéfices. Nous nous tenons donc à l’écart des entreprises surendettées par mesure de prudence élémentaire.

La bonne nouvelle, c’est que le marché d’aujourd’hui commence à offrir des valeurs supérieures à celles observées il y a un an, que nous pouvons utiliser à l’avantage de nos clients pour les aider à améliorer les rendements potentiels de leur portefeuille.

La durabilité économique étant plus importante que jamais, les sociétés de qualité supérieure dans des secteurs tels que les biens de consommation de base, les soins de santé, la technologie et les produits industriels devraient encore bien résister. Nous préférons les sociétés qui vendent des produits essentiels et qui créent de la valeur pour les clients, comme Adobe, avec ses produits de marketing numérique et son modèle d’abonnement robuste qui maintient les clients bien au chaud dans un système de paiements automatiques. Les sociétés composant notre portefeuille jouissent d’un pouvoir de marque et ne cessent de proposer des améliorations de leurs produits et services pour maintenir leur proposition de valeur. Parmi ces sociétés figure également le conglomérat franco-italien et la plus grande entreprise mondiale de l’industrie de la lunetterie, le groupe Essilor Luxottica.

L’expérience prouve que, en cas de hausse de l’inflation, les entreprises dégageant des marges plus élevées résistent mieux à la pression des coûts, avant même de compenser les augmentations de prix. C’est une simple question de mathématiques. Les entreprises qui ont un pouvoir de fixation des prix peuvent également répercuter la hausse des coûts des intrants sur les clients, offrant ainsi une meilleure protection contre la baisse des bénéfices. Les meilleures entreprises peuvent augmenter leurs prix sans perdre de clients au profit de leurs concurrents. Prenez Sherwin Williams: la peinture ne représentant qu’environ 10 % du coût d’un travail d’un peintre professionnel, même une augmentation de 20 % du prix des revêtements n’augmente le coût pour les consommateurs que de 2 %.

Parfois, la recherche approfondie a tout du masochisme. Nous travaillons intensément chaque jour, mais, en fin de compte, nous «faisons» le plus souvent la chose la plus sage à faire en matière d’investissement, à savoir ne rien faire et garder le cap patiemment. Comme dit le dicton, le temps est l’ami des bonnes entreprises et l’ennemi des mauvaises.

En outre, notre philosophie en matière de construction de portefeuille et la sélection de nos entreprises au sein de certaines catégories sont importantes pour notre parcours à long terme. Utilisons une analogie avec le football : les sociétés de notre portefeuille sont des défenseurs dont le rôle clé et la responsabilité essentielle au sein du portefeuille sont de défendre, mais elles marquent aussi des buts. Pour générer des rendements d’investissement, il faut une attaque et une défense, après tout. Mais dans ce contexte, nous ne nous attendons pas à ce que ces défenseurs fassent mieux que nos attaquants, dont la position sur le terrain vise davantage à marquer des buts à un rythme plus rapide, c’est-à-dire des taux élevés de capitalisation sur de longues périodes. Il est donc important que les bonnes positions soient couvertes sur un terrain comme dans un portefeuille, et que nous nous concentrions sur le suivi de nos joueurs pour nous assurer qu’ils jouent le rôle prévu au sein du portefeuille. Si ce n’est pas le cas, nous devons réagir et procéder à des changements. Un bon gestionnaire d’investissement, comme un bon entraîneur, doit être soucieux d’améliorer la performance globale de l’équipe en mettant la meilleure formation sur le terrain.

Un optimisme sain

Notre optimisme et nos perspectives se fonderont toujours sur une recherche approfondie des sociétés, la construction de portefeuilles et l’application disciplinée de notre philosophie d’investissement éprouvée. Si nos têtes sont dans les livres, elles ne sont pas dans le sable : les excès extrêmes continuent de fausser les valorisations et d’attiser l’enthousiasme naturel. Jason DeSena Trennert, directeur général de Strategas Securities, un cabinet de recherche politique de New York, m’a récemment rappelé qu’«investir à une époque d’argent gratuit, c’est comme jouer au golf sur la lune. Tout le monde a une chance de gagner le concours du drive le plus long.» Il note que des taux d’intérêt plus élevés devraient créer un «bezzle», un mot inventé dans les années 1950 par l’économiste John Kenneth Galbraith qui décrit comment des valeurs gonflées peuvent créer une richesse dite psychique. Parce que l’investissement est en grande partie un exercice comportemental, nous sommes attentifs à l’environnement qui nous entoure. La conscience de la situation permet de prendre des décisions d’achat et de vente.

Des mesures de relance sans précédent et une faiblesse prolongée des taux d’intérêt ont déclenché une frénésie de prêts privés contribuant à une illusion de richesse dans tous les domaines. Charlie Munger parle également de bezzle chaque fois que la valeur marchande déclarée d’un actif ou d’un portefeuille dépasse temporairement à la fois sa valeur économique réelle et sa capacité de production. Les prix des actifs finissent par converger vers une valeur qui représente la véritable valeur intrinsèque, à la hausse ou à la baisse, ce qui est l’une des raisons pour lesquelles je suis particulièrement optimiste quant aux perspectives des actions de croissance qualitative.

Les meilleurs investisseurs savent faire preuve de patience, passent outre les faiblesses à court terme et gardent un œil sur le prix à long terme. Si vous avez fait vos devoirs en matière de prévisibilité des valorisations et des bénéfices à long terme et que vous avez séparé les faits des spéculations d’une manière systématique et analytique, alors vous récolterez les fruits. Les marchés difficiles ne sont pas à craindre. Aussi inconfortable que cela puisse paraître sur le moment, et aussi désastreuses que les perspectives puissent sembler, vous serez toujours mieux loti avec une vision optimiste et une feuille de route d’investissement claire.

En effet, les meilleurs rendements d’investissement sont mis en place dans des marchés baissiers, pour être ensuite réalisés dans des périodes plus fastes

Pour accéder au site, cliquez ICI.

Clause de non-responsabilitée

Ces opinions sont celles de TwentyFour en mai 2022. Elles sont susceptibles de changer et peuvent avoir déjà donné lieu à des mesures. Par ailleurs, elles ne sont pas forcément partagées par d’autres entités au sein du groupe Vontobel. TwentyFour, ses filiales et les personnes qui y sont associées peuvent (à divers titres) disposer de positions ou négocier des titres (ou des produits dérivés connexes) identiques ou similaires à ceux décrits dans le présent article. Les sociétés identifiées ci-dessus ne sont mentionnées qu’à des fins purement illustratives, afin de contribuer au développement du sujet abordé dans le présent article. Elles ne sauraient être considérées comme une recommandation d’achat, de détention ou de vente de produits identiques ou similaires. Nulle hypothèse ne saurait être faite quant à la rentabilité ou à la performance de quelque société identifiée que ce soit ou de quelque titre que ce soit qui y serait associé. L’investissement environnemental, social et de gouvernance (« ESG ») et les critères utilisés peuvent être subjectifs par nature. Les considérations évaluées dans le cadre des processus ESG peuvent varier en fonction des différents types d’investissements et d’émetteurs, et les facteurs ne sont pas forcément tous identifiés ou pris en compte pour tous les investissements. Les informations utilisées pour évaluer les composantes ESG peuvent varier selon les fournisseurs et les émetteurs, car les critères ESG ne constituent pas une caractéristique uniformément définie. L’investissement ESG peut conduire à renoncer à saisir des opportunités de marché que d’autres stratégies ne reposant pas sur de tels critères pourraient permettre d’identifier. Nulle garantie ne peut être donnée quant au fait que les critères et les techniques mis en œuvre seront efficaces.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .