Après de belles performances en 2016 et 2017, Philippe Douillet gérant du fonds Short Duration chez Sanso, revient sur les raisons qui marquent une contre-performance en 2018.

2017 était une bonne année, que s’est-il passé en 2018 ?

L’élargissement des spreads et l’absence de liquidité sur les marchés obligataires depuis cet été ont impactés notre gestion. Ainsi, nous attendons une stabilisation des spreads et procédons au portage de nos positions en attendant.

Vous êtes classés Obligations Euro chez Quantalys et Obligations Internationales chez Morningstar, laquelle des catégories vous semble la plus pertinente ?

Tous nos investissements sont en euros, la répartition est 92% en euros, 8,5% en dehors dont 2,5% au Royaume-Uni.

La plus pertinente est la classification d’obligation EURO ; même si à la base le fonds avait été créé dans une perspective d’investissement internationale.

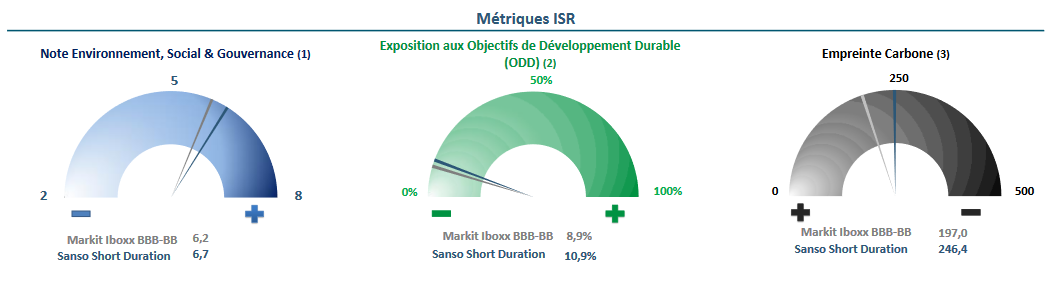

Votre reporting met en avant des « Métriques ISR », est-ce que ça présente vraiment un intérêt pour un fonds qui vise à gérer de la trésorerie ?

En tant que fonds obligataire, notre principal risque est le risque de crédit : l’ISR apporte un réel plus dans nos choix d’émetteurs en ayant une vision plus fine des sociétés. Je suis convaincu que cela se retrouve dans la performance du fonds.

A quel type d’investisseur se destine ce genre de fonds ?

Créé à la base pour palier les faibles rendements du marché monétaire, le fonds est destiné aux investisseurs cherchant une gestion dynamique du marché obligataire court terme. Composé à 50% de HY et 50% IG ; 80% des investissements sont entre BBB+ et BB-.

L’horizon d’investissement doit toutefois être suffisant, 2 à 3 ans, pour que le potentiel de rendement se matérialise.

Ce fonds trouve sa place au cœur d’un portefeuille de trésorerie longue. La durée se doit d’être longue, car ce n’est pas du monétaire.

Vos perspectives pour 2019 ?

L’année 2019 semble favorable ; les spreads sont à présent suffisant pour rémunérer correctement le risque, nous sommes positifs pour l’obligataire en 2019. La situation est plus confortable par rapport à l’année dernière où les spreads étaient trop tendus.