On est en train d’assister à un changement de doctrine de la part des opérateurs sur les marchés obligataires. Alors que depuis 24 mois le consensus spéculait sur l’intensité de la remontée des taux Outre-Atlantique, se demandant à quel moment la BCE allait embrayer le pas aux Américains, aujourd’hui le scénario central est plutôt à une pause.

En cause bien sûr le tassement de la croissance mondiale, sur fonds de ralentissement en Chine et de tensions commerciales. De ce fait, la FED a revu sa politique en matière de hausse de taux. L’occasion était trop belle pour la zone euro qui jusqu’à présent n’a guère bougé…

Il est vrai qu’en 2 ans, du chemin a été parcouru sur les marchés de taux comme le notaient hier les experts en présentant leur stratégie sur la classe d’actifs.

Ainsi, sur le HY, on se souvient que la baisse des cours du brut avait entrainé une débandade chez les émetteurs producteurs de gaz de schiste aux Etats-Unis… Remontée du baril aidant, la santé financière de ces derniers s’est redressée. Désormais c’est le secteur de la distribution qui suscite des inquiétudes.

Sur le haut rendement, le taux de défaut devrait être de l’ordre de 3 à 3,5%, grâce à « un ralentissement économique US modéré, à un rebond durable des cours du pétrole et des perspectives de remontée faible des taux d’intérêt ».

Côté européen, « quels risques vont driver le marché du crédit à court terme ? » s’interroge Aude Lerivrain, responsable de l’analyse et la stratégie crédit chez CPR. A court terme, les gérants annoncent que se sont les risques politiques anglais et italien qui devraient primer.

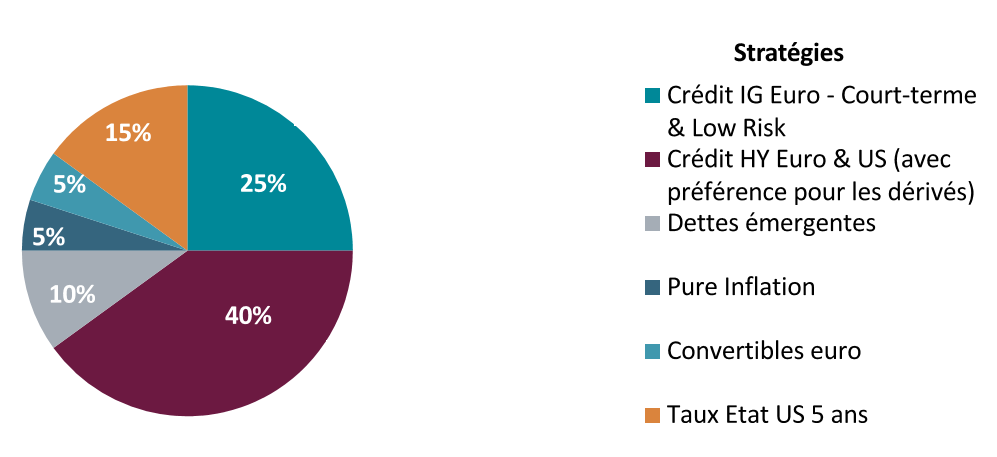

Comment naviguer dans un tel environnement ? Voici l’allocation cible proposée par le gérant :