Le sujet devient polémique et aussi très technique : l’arrêt de la Cour d’appel de Paris rendu le 21 juin dans une affaire opposant un particulier à son courtier et à Generali qui commercialisait le contrat d’assurance vie concerné est-il susceptible d’être cassé ? Voir notre article Autopsie d’un arrêt de Cour d’appel.

Rappel des faits : Monsieur X investit 3 millions de francs en 1997 sur un contrat d’assurance vie Fédération Continentale au travers de 3 fonds. En décembre 2000, arbitrage en faveur du fonds Optimiz Presto 2.

La suite est classique : perte de valeur, le souscripteur conteste le bienfondé de l’investissement, il engage une action dont il est débouté.

Il fait appel. Parmi les arguments mis en avant en Appel (outre le fait que son courtier n’aurait pas été habilité à prodiguer du conseil) : ce produit structuré est un EMTN (Euro Medium Term Note) qui n’est pas assimilable à une obligation. Il ne ferait donc pas partie des actifs éligibles au contrat d’assurance vie tels que définis par l’article R 332-2 2° du Code des Assurances.

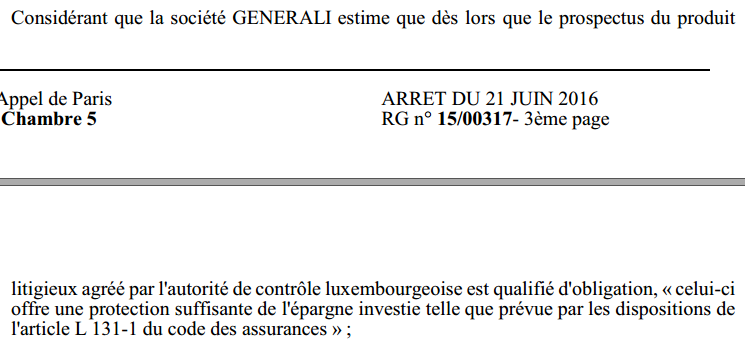

De son côté, l’avocat de Generali argumente sur le fait qu’il s’agit bien d’une obligation et qu’en outre le produit « est qualifié d’obligation » par l’Autorité de contrôle luxembourgeoise.

In fine la Cour d’appel ne retiendra par l’argumentation de l’assureur.

Alors qu’en est-il ?

Cet arrêt est susceptible de faire l’objet d’un pourvoi en cassation. Parmi les arguments qui pourraient être mis en avant, il y a un élément évoqué par Société Générale dans une note confidentielle.

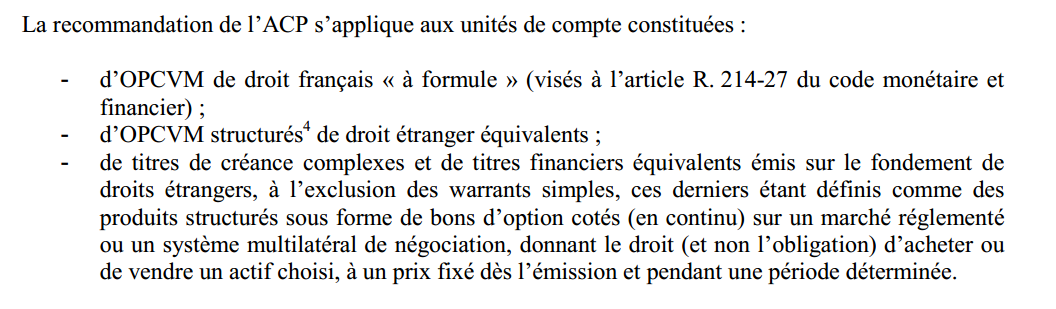

En particulier « la Recommandation de l’ACP d’octobre 2010 portant sur la commercialisation des contrats d’assurance sur la vie en unités de compte constituées d’instruments financiers complexes »

Que dit cette recommandation ? Entre autres ceci :

Ce dossier, on le voit, est loin d’être clos.