Avec un total de 124 milliards d’euros de NPL (Non Performing Loans), la France se classe parmi les plus grands émetteurs de prêts non performants de la zone euro. Afin de désendetter les banques françaises, la mise en place d’un marché secondaire des NPL est devenue indispensable. Mais en quoi les actifs français en difficulté pourraient-ils constituer un placement intéressant ?

Une étude de McKinsey a fait grand bruit la semaine dernière, révélant qu’une banque sur trois, notamment en Asie et en Europe de l’Ouest, risquait de disparaitre. Entre baisse des taux et peur de la récession, la conjoncture mondiale met en péril la rentabilité des banques.

Surendettées, les banques françaises ont plus que jamais besoin d’un marché secondaire afin de réduire leur stock élevé de NPL. Mais derrière chaque difficulté financière se cache une opportunité d’investissement : une étude de Deloitte démontre le potentiel de marché que constituent ces nombreux NPL français.

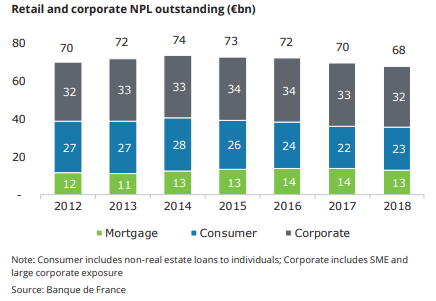

Evolution du montant des encours en NPL des ménages et des entreprises non-financières en France de 2012 à 2018

Si la France a été moins touchée que d’autres pays par la crise financière mondiale, elle maintient néanmoins une dette publique et privée élevée. Portés par des taux d’intérêt très bas, les prêts aux ménages et aux entreprises non financières ont augmenté de 6% en 2018.

En contrepartie, les dettes françaises ont été correctement remboursées l’an passé. Le nombre de faillites d’entreprises est en effet resté stable entre 2017 et 2018, s’élevant à 54.000, 98% d’entre elles étant des micros ou très petites entreprises.

De la même manière, le nombre de dossiers de surendettement présentés par les ménages à la Banque de France a continué à baisser, atteignant les 163.000 en 2018. Et 91% de ces derniers ont pu être assistés par la commission de surendettement.

Enfin, rappelons que la France offre un cadre juridique favorable aux NPL, favorisant le recouvrement des créances et le remboursement des actifs*. Alors, la « bad low », une classe d’actif à part entière ?

Pour consulter l’intégralité de l’étude de Deloitte, cliquez ICI.

****

*Les récentes publications de l’ABE (Autorité Bancaire Européenne) et de la BCE mentionnaient la simplification des processus judiciaires dans le cas des hypothèques, ainsi que la définition d’un cadre uniformisé pour la mise en place des marchés secondaires.