D’après l’enquête menée par le site PAP.FR sur les motivations qui poussent les acheteurs à rechercher une résidence principale, l’amélioration du cadre de vie est pour 52,4% des répondants la première réponse donnée, tous profils confondus. Pour les télétravailleurs, cette motivation est la première dans 66,7% des cas, loin après celle de se rapprocher de son lieu de travail. Se retrouver depuis un an entre quatre murs à donner des idées à beaucoup de travailleurs qui aujourd’hui cherchent un bien plus grand, avec un extérieur. Mais comment financer ce nouveau besoin ?

Pour un couple, les économies possibles sur un crédit immobilier simplement en délégant l’assurance de prêt sont considérables, 15 000 euros en moyenne pour un emprunteur trentenaire, de quoi s’offrir un petit extérieur. Concrètement, quelles économies envisager et comment les répercuter sur votre futur achat ?

Les emprunteurs sont en droit de choisir l'Assurance de prêt immobilier de leur choix, mais ...

Depuis dix ans maintenant, grâce à la loi Lagarde, les emprunteurs ont le droit de choisir une assurance emprunteur externe à l’établissement bancaire. L’assurance emprunteur pesant de plus en plus lourd au sein de son emprunt (+ de 40% pour un jeune couple), comparer les offres en faisant jouer la concurrence reste le levier le plus important pour faire baisser le coût du crédit.

Le prix d’un contrat d’assurance de prêt peut passer du simple au triple et cela n’a jamais été aussi vrai qu’actuellement. Les taux d'emprunt très bas + les conditions d’octroi de crédit serrées accentuent le fait que les banques parviennent facilement à imposer leur contrat d'assurance groupe bancaire, quitte à faire payer le prix fort à leurs clients. En moyenne, on estime qu’une banque marge jusqu’à 80% sur leurs offres d’assurance emprunteur. Ce marché à 9 milliards d’euros tend à compenser la perte de marges produites sur les crédits immobilier du fait des taux bas.

Cela explique qu’à ce jour 85% des contrats d’assurance en cours sont issus de l’offre bancaire et malgré la loi, encore très peu de particuliers parviennent à négocier une délégation d’assurance au moment de la négociation du crédit. Pourtant, on parle de

15 000 euros d’économies en moyenne sur la durée totale du prêt, et ce par emprunteur, en sélectionnant une offre concurrente à celle de la banque prêteuse.

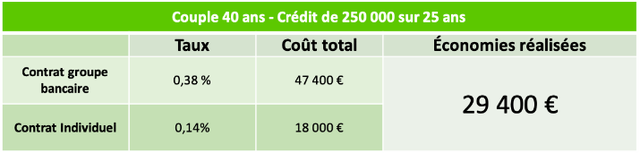

Exemple d’un couple de 40 ans, tous deux cadres en CDI, emprunte 250 000 euros sur 25 ans pour l’achat de leur résidence principale.

*Cas clients Magnolia.fr, mai 2020.

En faisant jouer la concurrence, le couple gagne ainsi plus de 29 000 euros sur la durée totale du crédit, soit 98 euros par mois.

Cette économie peut amplement financer l’achat d’un bien avec extérieur. Mais à ce prix, que peut-on envisager, et dans quelles villes de France ?

30 000 euros d’économies : quel extérieur, pour quelle ville ?

Le prix d’un extérieur varie de manière très importante selon la situation géographique du bien. En effet, selon une étude du site MeilleursAgents.com, une terrasse à Marseille ajoute 15,9% au prix du bien contre 8% à Paris. Nous nous sommes alors basés sur le prix d’un extérieur dans 8 villes différentes réparties dans toute la France afin de constater ce qu’on peut obtenir avec 30 000 euros en plus dans son budget.

Astrid Cousin, porte-parole de Magnolia.fr, donne plus de détails sur l’étude : « Pour ce prix, vous obtiendrez un petit balcon au 4ème étage à Paris, de quoi poser une table et deux chaises pour des dîners en amoureux. Pour ceux qui veulent quitter la capitale et aspirent à plus de vert, c’est 400m2 en plus de jardin que vous pouvez obtenir à Rambouillet et une chambre et un balcon en plus à Angers. A Marseille, la récompense est mince, puisque la météo valorise de manière colossale le prix d’un extérieur et pour ce prix, vous pourrez obtenir une terrasse de moins de 10 m2. A Lyon, Bordeaux et Nantes, en centre-ville, ce plus dans votre budget vous permet d’aspirer à un appartement au dernier étage, avec une agréable terrasse… et il vous restera même du budget pour l’aménager ! »

Si vous n’avez pas pu choisir, changez d’assurance de prêt !

Les taux bas et l’absence de marge sur le crédit immobilier ne favorisent pas la négociation concernant l’assurance emprunteur. En cas de réticence de la part du conseiller bancaire, prenez l’assurance de votre banque et vous pourrez faire des économies dans un second temps en en changeant.

Il est possible de le faire soit durant la première année de vie du contrat grâce à la loi Hamon, soit chaque année à date d’anniversaire du contrat grâce à l’amendement Bourquin. Un conseil : comparez les offres, souscrivez à la nouvelle et faites-vous aider par le courtier pour le changement. Quoi qu’il arrive, vous êtes dans votre droit et obtiendrez gain de cause.

- Contrat groupe : des taux moyens proposés par de nombreuses banques françaises sur les mêmes critères que notre client type, soit un couple de moins de 35 ans, non-fumeurs, composés de 2 personnes en CDI effectuant une profession non-risquée.

- Contrat individuel : d’une simulation faite via notre comparateur en assurance de prêt disponible sur www.magnolia.fr. Il compare 29 contrats du marché tous issus des offres des leaders du marché de l’assurance emprunteur (Axa, Générali, Metlife…)

![]()

Pour accéder au site, Cliquez ICI.