La Financière de l'Echiquier analyse méthodiquement la performance de l'ISR.

L’étude ISR & Performance by LFDE, face à la crise

L’étude actualisée au 31 mars 2020

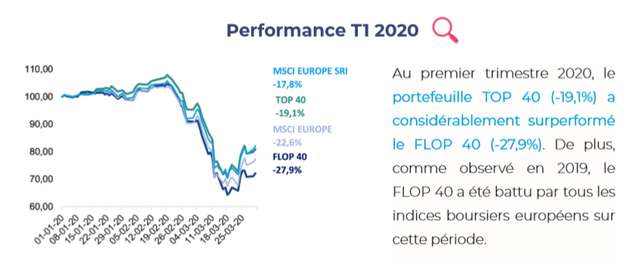

Les marchés financiers ont enregistré au premier trimestre 2020 la chute la plus rapide de leur histoire (-20% en seulement 20 jours). L’historique de performance de notre étude ISR & Performance débute en 2010 : c’est donc la première fois que nos portefeuilles fictifs sont soumis à une crise d’une telle ampleur. La réaction boursière des entreprises qui composent ces portefeuilles est donc riche d’enseignements sur la performance de l’ISR en temps de crise.

Une surperformance à toute épreuve !

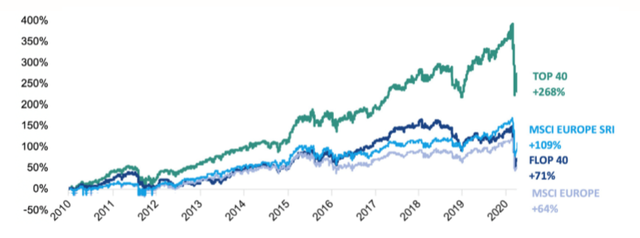

Le krach boursier a confirmé notre conviction sur la résilience des entreprises dotées des meilleurs profils ESG (Environnementaux, Sociaux et de Gouvernance). Sur 10 ans, le portefeuille des meilleurs profils ESG (TOP 40) génère une performance 3,8 fois supérieure à celui des pires profils ESG (FLOP 40). Cet écart s’est considérablement creusé, puisqu’à fin 2019 il était de 2,6 fois.

Concernant le risque, le ratio rendement-risque est resté stable. Comme en 2019, ce ratio appliqué au portefeuille composé des meilleures notes ESG est 2,3 fois supérieur à celui du portefeuille composé des plus mauvaises notes.

Comment s’explique une telle résilience ?

◆ Nous observons que les entreprises dotées des meilleurs profils ESG sont majoritairement des entreprises de qualité avec des bilans solides. Le risque de liquidité, élevé durant cette période, a donc poussé le marché à plébisciter ces sociétés, perçues comme des valeurs refuges.

◆ La bonne identification et la gestion des risques extra-financiers, qui caractérisent les entreprises responsables, sont essentielles dans le cadre d’une crise sanitaire : la protection des salariés et des clients permet à ces entreprises de rebondir plus rapidement et de manière pérenne.

◆ Les flux d’achats se dirigent de plus en plus vers les valeurs bénéficiant des meilleures notes ESG, ils ne se sont pas taris (+30 milliards d’euros selon Morningstar*) et viennent indéniablement alimenter leurs cours de Bourse.

Que s’est-il passé en 2019 ?

Investissement responsable et performance, la fin d’une idée reçue

La première version de l’étude ISR & Performance by LFDE, publiée début 2019, l’a démontré : loin de détruire de la valeur, la prise en compte des critères Environnementaux, Sociaux et de Gouvernance (ESG) favorise au contraire la performance dans la durée. Cette étude a mis en lumière la relation existant entre les entreprises ambitieuses sur le plan ESG et leur performance boursière. A l’époque, sur 9 ans, le portefeuille composé des meilleurs profils ESG (TOP 40) avait généré une performance 2,3 fois supérieure à celui des pires profils ESG (FLOP 40).

Un an après, la surperformance des meilleurs profils ESG s’est accentuée

La surperformance des meilleurs profils ESG se confirme et s’accentue. Sur 10 ans, le portefeuille des meilleurs profils ESG génère une performance 2,6 fois supérieure à celui des pires profils ESG.

Concernant le risque, les indicateurs n’ont pas significativement évolué. Sur 10 ans, le ratio rendement-risque des portefeuilles composés des meilleures notes ESG est 1,6 fois supérieur à celui des plus mauvaises notes. En effet, le ratio rendement-risque sur 10 ans du TOP 40 est excellent : il s’élève à 1,11 contre 0,7 pour le FLOP 40, et à 0,6 pour le MSCI Europe SRI et 0,5 pour le MSCI Europe.

Le Social, toujours le meilleur critère

Si pris séparément, les critères Environnementaux, Sociaux et de Gouvernance sont tous sources de performance sur le long terme, comme la première édition de notre étude l’a démontré, le critère Social reste le plus créateur de valeur. Sur 10 ans, le portefeuille composé des meilleures notes Sociales est celui qui performe le mieux (+333%), suivi de celui des meilleures notes de Gouvernance (+262%) et de celui des meilleures notes Environnementales (+233%).

L’effet de synergie entre les trois critères E, S et G se confirme

De tous les portefeuilles simulés, celui qui crée le plus de valeur sur 10 ans est le TOP 40 (+354%), suivi du portefeuille des meilleures notes Sociales (+333%). La pondération unique de La Financière de l’Échiquier, qui attribue 60% de la note ESG à la Gouvernance, les 40% restants répartis entre l’Environnement et le Social, est donc bien créatrice de valeur sur le long terme.

L’étude conforte notre extrême vigilance à l’égard des mauvaises gouvernances

De tous les portefeuilles testés, celui composé des pires notes de Gouvernance génère la plus mauvaise performance sur 10 ans (+126%). Se tenir à l’écart des entreprises ayant les plus mauvaises gouvernances est donc bénéfique à long terme.

Les performances 2019 à la loupe

Les résultats sont spectaculaires. Le portefeuille composé des meilleurs profils ESG (TOP 40) a progressé de près de +39% et celui des pires profils (FLOP 40) d’à peine plus de +20%. Face à eux, les indices de référence ont mieux performé que le FLOP 40, mais moins que le TOP 40 : le MSCI Europe a gagné +26%, le MSCI Europe SRI +30%.

La performance cumulée sur 10 ans du portefeuille comportant les pires profils ESG (+137%) est devenue inférieure à celle de l’indice MSCI Europe SRI (+154%) en raison de la sous-performance du FLOP 40 en 2019 (+20,4% contre +29,7% pour l’indice, soit 9,3% de sous-performance). Or, sur cette même période, la note ESG moyenne du portefeuille FLOP 40 s’est dégradée de 0,9 point - passant de 5,0/10 en 2018 à 4,1/10 en 2019 - du fait de la notation de nouvelles entreprises aux mauvais profils ESG. Nos conclusions sur l’impact des mauvaises pratiques ESG, capturé par notre notation, sur la performance boursière des entreprises, sont donc confortées.

Qui figurent parmi les meilleurs contributeurs à la performance en 20191 ?

Note ESG : 8,1/10 | Performance 2019 : +95,3%

Le producteur de machines de lithographie pour l’industrie des semi-conducteurs est doté de contrepouvoirs solides grâce à un conseil d’administration composé d’administrateurs indépendants bénéficiant de compétences techniques pertinentes (semi-conducteurs, électronique, académique...). La culture d’entreprise est très forte et la politique environnementale du groupe intègre des objectifs chiffrés de long terme ambitieux. Le cycle de vie des produits est parfaitement géré puisque 98% des machines produites depuis l’origine en 1984 sont toujours en activité.

Note ESG : 7,6/10 | Performance 2019 : +69,9%

Le fabriquant de produits destinés à la production de biomédicaments (filtres, membranes, poches à usage unique) possède une bonne gouvernance, se distingue par d’excellents résultats sur ses métriques environnementales clés, notamment la consommation d’eau, et gère parfaitement l’attractivité et la fidélisation des employés, deux enjeux majeurs dans ce secteur en forte croissance. Le groupe travaille à l’élaboration de produits à base de bioplastiques afin de pallier l’augmentation des déchets générés par son activité.

Note ESG : 7,7/10 | Performance 2019 : +66,2%

La dimension durable est ancrée au cœur de la stratégie de ce producteur de vitamines et matériaux destinés à la nutrition humaine et animale et à l’industrie pharmaceutique. Elle intègre les profits, l’environnement et les personnes. DSM s’est ainsi volontairement fixé un prix interne du carbone affectant ses décisions d’investissement. Sur le volet RH, ses résultats sont excellents : le turnover des salariés est très bas et le taux de formation élevé.

Quels enseignements tirer ?

En 2019, LFDE a intensifié son engagement en faveur de l’investissement responsable :

Cet engagement a également rayonné au-delà de nos murs : l’Ecole de l’ISR, innovation pédagogique de LFDE qui intègre notamment les résultats de l’étude, a formé plus de 999 professionnels de la finance depuis son lancement.

![]()

Pour accéder au site, cliquez ICI.