Trop peu utilisé et présentant pourtant des avantages indéniables, le « pacte Dutreil » fait l’objet d’une proposition de loi visant à le renforcer.

Ce dispositif permettrait à celui qui veut transmettre son entreprise (1) de bénéficier de 75% d’exonération des droits de mutation à titre gratuit, lors d’une donation ou d’une succession, sous réserve du respect de certaines conditions (Art 787B CGI).

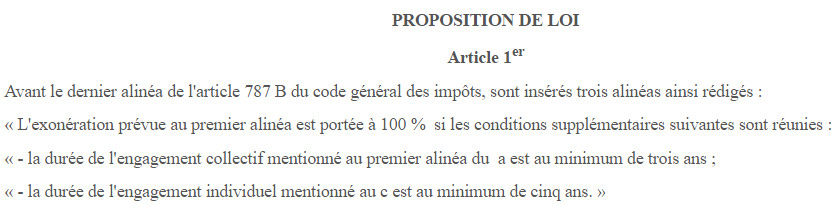

Sans entrer dans le détail, retenons que les parties doivent respecter un engagement collectif de conservation des titres d’une durée de 2 ans, suivi d’un engagement individuel de conservation de 4 ans.

En somme, pendant une durée de 6 années (2), les parties sont liées par un pacte garantissant une transmission en douceur de l’entreprise et une stabilité de son organe de direction.

Seulement voilà, selon le sénateur Claude Nougein, le dispositif ne correspond plus tout à fait à la réalité économique actuelle, notamment au regard de l’ISF.

Ce dernier précise : « la combinaison des droits de mutation, même abaissés, et de l’ISF crée dans certains cas (…) une situation où les héritiers ou donataires sont amenés à céder leurs parts, faute de pouvoir faire face à leurs obligations fiscales. »

En effet, on comprend que seul celui qui prend la direction de l’entreprise voit ses titres exonérés d’ISF (3). Les autres devant intégrer ces valeurs dans l’assiette taxable.

Par conséquent, les bénéficiaires des titres transmis sous Dutreil se voient, in fine, contraint de les céder ; ce qui « conduit dans de nombreux cas à des déplacements ou à des suppressions d'emplois ».

Pour pallier à cette fiscalité « globalement désincitative », le sénateur propose d’allonger l’engagement de conservation des titres en contrepartie d’une exonération totale ! (4)

L’objectif est louable, la proposition visant à sauvegarder l’emploi, mais quid du manque à gagner ? En réponse, le sénateur suggère la création d’une taxe additionnelle sur la consommation du tabac (5).

Moralité, on n’a rien sans rien ! Proposition à suivre…

EF/FL

Voir aussi

(1) Agricole, libérale, commerciale, artisanale, industrielle.

(2) sauf durée moindre en considérant l’engagement réputé acquis (cf en cela la doctrine fiscale)

(3) Au titre de l’exonération des biens professionnels

(4) Ce dispositif « Dutreil renforcé » s’ajouterait au dispositif en vigueur

(5) Voir la proposition de loi et les articles 575 et 575 A CGI