Comme à l’accoutumé, Fidroit, société de conseil des professionnels du patrimoine, a l’art et la manière de démystifier des notions quelquefois obscures tel que le prélèvement à la source de l’impôt sur le revenu.

Tantôt décrié tantôt félicité, ce prélèvement pose néanmoins la question de la confidentialité des revenus du salarié vis-à-vis de son employeur.

En effet, dans le cadre de sa mise en place, l’administration fiscale calcule le taux de prélèvement qui sera communiqué à l’employeur afin que ce dernier l’applique dès le premier salaire versé en 2018.

En clair, ce taux prenant en compte tous les revenus 2016 du salarié déclarés en 2017 (tels que les revenus fonciers ou bien encore les dividendes) on comprend que certains contribuables ne souhaitent pas porter à la connaissance de leurs employeurs une composante de leur patrimoine…

Ainsi, deux aménagements sont proposés :

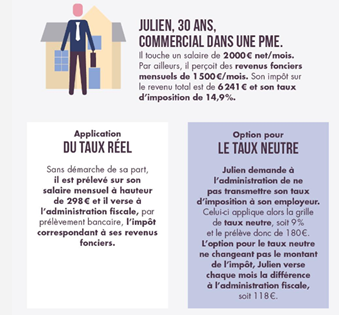

- Le salarié peut opter pour un taux de prélèvement neutre : « ce taux est calculé comme si le salarié était célibataire sans enfant sur la base de son salaire uniquement » précisent l’équipe de Fidroit. Le delta étant remboursé directement à l’administration fiscale le cas échéant. Illustrations en images :

- Les couples (mariés ou pacsés) peuvent choisir un taux individuel. Ainsi au lieu d’être imposés à un taux unique, ils peuvent opter pour des taux différents correspondant à leurs salaires individuels.

Par conséquent, alors que l’option pour le prélèvement neutre modifie le montant même du prélèvement, l’option pour le taux individualisé permet une répartition du montant global différente au sein du couple (1).

Forts de ces éclaircissements, il ne reste plus qu’à se pencher sur la question !

EF/FL

Voir aussi

(1) Le « conjoint » qui a les revenus les plus élevés supportera un taux de prélèvement plus important, tandis que son « partenaire » sera taxé plus faiblement.

Pour en savoir plus, cliquez ICI