Quelle que soit la saison fiscale, le recours aux dons à des organismes sans but lucratif est de plus en plus présent dans l’esprit du contribuable.

En effet, on rappelle que l’art. 200 du CGI ouvre droit à une réduction d’IR égale à 66 % du montant du don dans la limite de 20 % du revenu imposable.

Par ailleurs, le redevable peut imputer sur l’ISF, dans la limite de 50.000 euros, 75 % du montant des dons (art. 885-0 V bis A du CGI).

Grégoire Salignon, directeur de l’ingénierie patrimoniale banque privée chez Rothschild & Cie Gestion souligne l’intérêt fiscal de la donation de titres à un organisme sans but lucratif en lieu et place d’une donation du produit de la cession de ces titres.

Clairement, que faut-il préférer ? Vendre puis donner ou bien donner et laisser le donataire vendre s’il le souhaite.

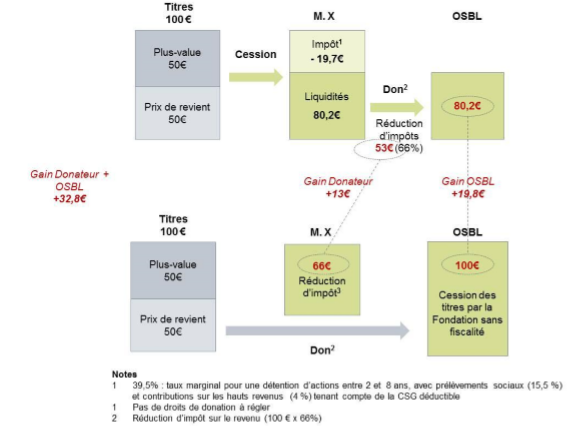

Le donateur qui souhaite vendre ses titres sera imposé sur la plus-value réalisée lors de la cession (selon le barème progressif de l’IR, outre le paiement des prélèvements sociaux). En outre, il bénéficie d’une réduction d’impôt seulement sur le produit de cession net d’impôt (et non pas sur la valeur des titres).

En revanche, « pour le détenteur d’actions en plus-value latente il est plus intéressant de donner directement des titres et non le fruit de leur cession. En effet, le donateur bénéficiera de la réduction d’impôt sur la valeur brute des titres transmis. En outre, la plus-value latente sera définitivement purgée », précise Grégoire Salignon.

Ainsi, par exemple :

En l’occurrence, la préférence va sans nul doute vers une donation de titres plutôt que vers une cession des mêmes titres. Bien entendu, il convient de vérifier l’absence d’atteinte à la réserve héréditaire, le cas échéant.

EF/FL

Voir aussi

La philantropie aussi peut être un levier

Et si la générosité servait la défiscalisation ?