Les produits structurés n’en finissent pas de faire couler de l’encre. C’est BNP Paribas, cette fois-ci qui a été assigné devant le TGI (Tribunal de Grande Instance) de Paris, par le cabinet d’avocat Lecoq-Vallon & Feron-Poloni, représentant dans cette affaire l’UFC Que Choisir et déjà, on s’en souvient, à la manœuvre dans le dossier Generali.

De quoi s’agit-il ? Dès juin 2001, BNP a commercialisé un fonds à formule appelé « BNP Garantie Jet 3 » qui lui a permis de collecter quelques 253 millions d’euros auprès d’un peu plus de 11.000 clients.

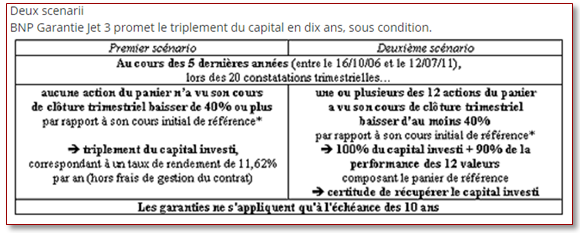

Un produit qui se veut attrayant puisque selon la brochure commerciale, BNP Garantie Jet 3 « promet le triplement du capital en 10 ans, sous condition. ». Et en tous cas « la certitude de récupérer le capital investi. »

La formule du fonds est basée sur un panier composé de 12 actions : le triplement du capital est acquis à condition que la valeur du panier d’actions ne baisse pas plus de 40%. Si la valeur du panier baisse de plus de 40%, l’investisseur bénéficie uniquement de la garantie sur le capital initial.

Malheureusement, la crise financière a fait chuter les marchés et les perspectives de triplement se sont envolées…

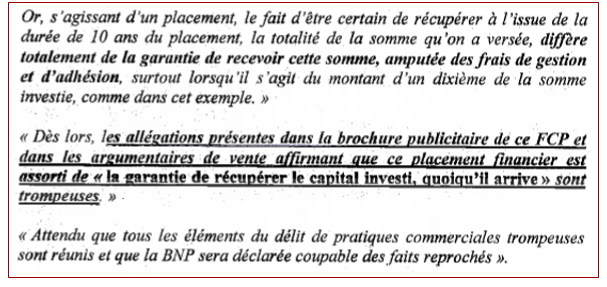

Pire : certains investisseurs n’ont pas récupéré le capital initialement investi dont avaient été déduits les frais du contrat d’assurance-vie dans lequel le fonds à formule était logé. Pour les épargnants, la promesse de récupérer l’intégralité du capital initialement placé n’est pas tenue

Rappelons qu’une première décision de justice, rendue le 11 avril dernier, a donné raison à ces épargnants qui demandaient restitution intégrale du capital investi.

Dans la foulée, le tribunal a condamné la banque pour « pratiques commerciales trompeuses ».

Sur cette affaire, Olga de Sousa juriste de l’UFC Que Choisir, précise que les plaignants ont certes été dédommagés des frais de gestion et des frais d’adhésion. Mais que, partiellement satisfaits, certains ont interjeté appel et demandent à la Cour de condamner BNP à verser le triplement du capital.

Aujourd’hui, c’est l’UFC Que Choisir qui assigne la banque. L’objet de la demande ? Qu’il soit reconnu que la garantie en capital ne s’applique pas uniquement sur le capital initial mais sur le triplement du capital !

A défaut, il est demandé que soit prise en compte la perte d’opportunité. Et que s’ajoute au remboursement du capital initial, le rendement que les épargnants auraient obtenu en plaçant leur argent sur un fonds en euros. Soit, sur la période de 10 ans considérée, un rendement de 50%.

La requête est audacieuse et on attend avec impatience la joute des arguments.

EF/FL