La transmission d’une entreprise par un entrepreneur en fin de carrière est souvent problématique.

Généralement, deux choix s’offrent à lui :

-

La transmission gratuite des parts sociales/actions de l’entreprise à son ou ses enfants. Cette transmission est très souvent lourde fiscalement du fait de la forte valorisation de l’entreprise en question, représentant souvent la majorité du patrimoine du donateur, cumulé au faible abattement en matière de donation dont disposent les enfants.

-

Malgré l’attachement familial à cette entreprise, le chef d’entreprise se résout parfois, dans la précipitation, à vendre à un prix inférieur à la réelle valeur son entreprise à un tiers repreneur. Cette vente lui permettant alors de se procurer un revenu et d’éviter la fiscalité d’une transmission gratuite à ses enfants.

Sensible à ces transmissions de parts sociales/actions parfois maladroites, mettant à mal la pérennité des entreprises, le législateur à travers le PACTE DUTREIL a alors adouci significativement la fiscalité des transmissions gratuites de parts sociales/actions en faveur des enfants du chef d’entreprise, si cette entreprise ou société a une activité commerciale, industrielle, libérale ou agricole.

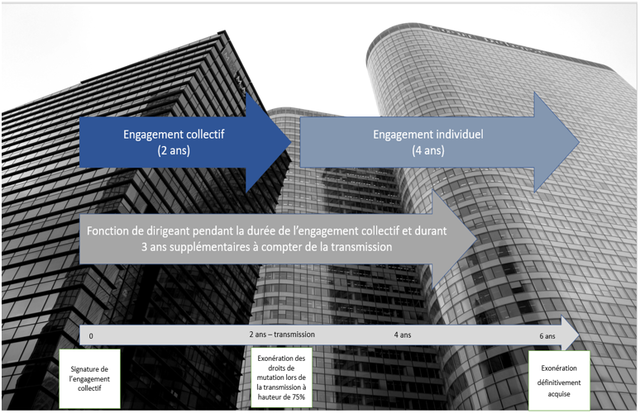

Cette fiscalité minorée n’est cependant pas sans conditions, dont les 3 principales favorisent une transmission familiale pérenne puisque progressive :

-

Le chef d’entreprise cédant, détenant un minimum de parts sociales/actions selon que la société soit cotée ou non, doit préalablement s’engager à conserver les parts sociales pendant une durée de 2 ans ; c’est ce que l’on appelle l’engagement collectif de conservation.

-

Le donataire, donc l’enfant cessionnaire, doit lui s’engager à conserver les parts reçues pendant une durée de 4 ans (Engagement individuel de conservation).

-

Enfin, le donateur ou le donataire doivent s’engager à exercer, pendant la durée de l’engagement collectif et les trois années suivant la transmission, des fonctions de direction au sein de l’entreprise.

Que ce soit l’engagement collectif ou individuel, ils doivent respecter un formalisme précis, qui doit être fait par acte sous seing privé enregistré, ou par acte notarié.

Dès lors, le respect strict de ces conditions permet une exonération portant sur 75% de la valeur des parts ou actions transmises en pleine propriété ou en nue-propriété. Cette transmission peut également se cumuler avec l’abattement disponible de 100 000 euros renouvelable tous les 15 ans de l’article 779 du CGI, permettant une transmission progressive des parts sociales,

De plus, en cas de donation en pleine propriété des parts sociales avant l’âge de 70 ans, une réduction de 50% des droits est applicable.

Pour illustrer, prenons l’exemple d’une entreprise valorisé à hauteur de 900 000 euros, que le chef d’entreprise souhaite transmettre à ses deux enfants : sans l’application du régime DUTREIL, sans donation antérieure de moins de 15 ans, les droits de donation s’élèveraient à environ 68 000 euros par enfant. Avec l’application du régime, les droits seraient inférieurs à 1 000 euros par enfant, soit une économie fiscale d’environ 134 000 euros.

Nous le voyons, les bienfaits financiers d’une telle opération sont incontestables, d’où la nécessité pour nos clients d’anticiper la transmission d’entreprise.

![]()

Pour accéder au site, cliquez ICI.