Le bien immobilier affecté à l'activité professionnelle du contribuable n'est pas toujours exonéré d'IFI.

L'administration vient de confirmer les conditions d'exonération d'IFI d'un bien immobilier d'entreprise.

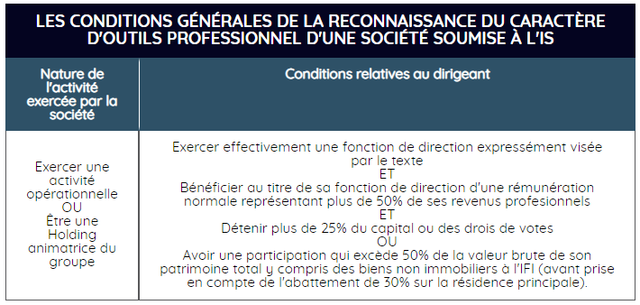

Les biens immobiliers faisant partie du patrimoine privé du redevable sont exonérés d'IFI lorsqu'ils sont affectés à l'activité industrielle, commerciale, artisanale d'une société soumise à l'IS dont les titres constituent un bien professionnel pour le redevable. L'exonération est limitée à la participation détenue par le redevable dans la société à laquelle ce bien est affecté.

Dans la réponse ministérielle Brugnera du 2 février 2021, Bercy confirme que l'immeuble doit être donné en location ou mis à disposition de la société constituant l'outil professionnel du redevable et pas à une autre société du groupe. Ainsi, en présence d'une holding animatrice de groupe, bien professionnel du contribuable, la location du bien immobilier à une filiale de la holding ne permet pas de bénéficier de l'exonération :

« Ces dispositions ne peuvent donc avoir pour objet ou effet de permettre l'exonération des biens détenus par le redevable affectés à une société autre que constitutive de son outil professionnel. »

Sur la pratique consistant à louer les biens immobiliers à la société holding animatrice de groupe, outil professionnel du redevable, qui sous loue ensuite ces biens à sa filiale, société opérationnelle, l'administration indique que ce schéma ne peut être validé que par une demande de rescrit en détaillant la situation de fait.

« Dans le cas particulier exposé de détention via une holding animatrice contrôlant et animant la filiale opérationnelle à laquelle le bien immobilier est affecté, il ne pourra être répondu avec précision qu'après exposé détaillé auprès de l'administration de la situation de fait concernée, par la présentation d'une demande de rescrit. »

RM Brugnera n°20302 JOAN 2 février 2021

RAPPEL

Par Delphine Apostoly

Pour accéder au site, cliquez ICI.