Un lecteur se référant à un de nos articles en fiscalité s’est étonné de l’existence du CADF qui a pourtant un rôle essentiel dans la procédure de l’abus de droit fiscal. Il nous a demandé « Que fait cette structure ? Est-elle réellement efficace ? »

Le CADF ou Comité de l'Abus de Droit Fiscal ne date pas d’hier. Fondé par une loi du 13 janvier 1941, puis codifié à l’article L64 du LPF (article de l’abus de droit fiscal), le CADF a vu son rôle évoluer durant les années. D’une saisine obligatoire à l’origine puis seulement par l’administration fiscale, il est aujourd’hui une commission consultative qui peut être saisie tant par l’administration fiscale que par le contribuable.

L’objectif poursuivi par le CADF est selon le BOFIP « d'émettre un avis sur la portée véritable des actes réalisés par le contribuable qui, soit revêtent un caractère fictif, soit recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, si ces actes n'avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles ».

En somme, d’émettre un avis sur l’abus de droit constaté par l’administration au près d’un contribuable. Un avis et non une décision, ce qui signifie que l’administration fiscale n’est pas tenue de suivre l’avis rendu par le CADF. Néanmoins dans les faits, elle est plutôt encline à suivre cet avis car d’une part il anticipe bien souvent la décision éventuelle du juge qui interviendra en cas de conflit, et d’autre part (surtout) l’administration fiscale doit apporter la preuve « du bienfondé de la rectification » … Une preuve qui se révèle être difficile à apporter dans les faits.

L’indépendance du CADF et l’inter-professionnalité de ses membres ont su séduire les contribuables qui aujourd’hui n’hésitent pas à le saisir en cas de désaccord avec l’administration fiscale. Pour rappel, en 2014, sur 37 affaires examinées, 21 ont reçu un avis favorable à la mise en œuvre de la procédure de l’abus de droit fiscal contre 16 qui ont reçu un avis défavorable.

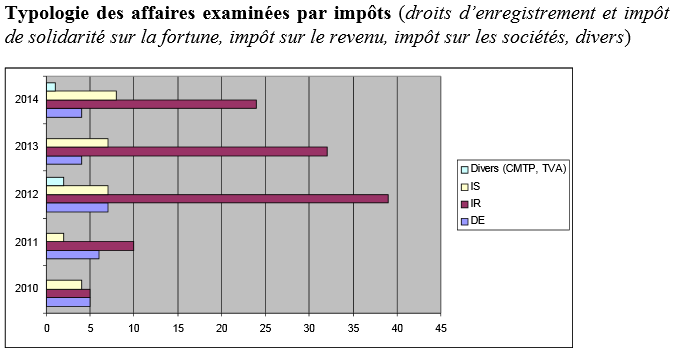

Tous les avis du CADF sont rendu publics ; il publie chaque année un rapport dans lequel on trouve l’intégralité des affaires de l’année avec quelques statistiques révélant notamment l’impôt le plus « abusé » chaque année…

Depuis 2012, le nombre d’affaire examinée par an par le CADF a progressivement baissé (de 53 à 37 aujourd’hui). Reste à savoir si cette baisse est dûe au plus grand respect que les contribuables accordent à la loi, ou à la difficulté croissante pour l’administration fiscale de constituer un abus de droit…

Pour lire l’intégralité du rapport annuel de 2014 du CADF cliquez ICI

SL/FL