Fidal a publié il y a quelques jours une enquête sur la perception par les sociétés françaises et étrangères situées en France des règles applicables sur les prix de transfert.

Les prix de transfert sont un des points « favoris » de l’administration fiscale dans sa lutte contre l’optimisation fiscale agressive. Pour rappel, ils correspondent au « prix des transactions entre sociétés d'un même groupe et résidentes d'États différents : ils supposent des transactions intragroupes et le passage d'une frontière. Il s'agit finalement d'une opération d'import-export au sein d'un même groupe » selon la définition du gouvernement ».

En somme, qu’il s’agisse de prestations de services, de personnels ou de biens corporels et incorporels, la transaction doit se faire au prix du marché.

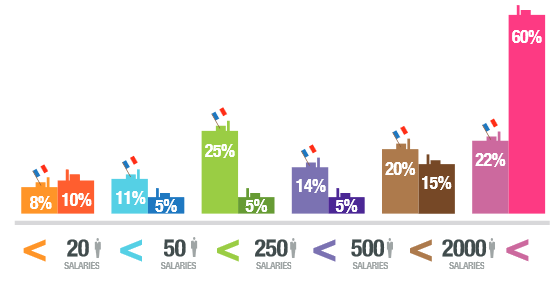

L’enquête révèle que les prix de transfert concernent majoritairement les sociétés étrangères de plus de 2.000 salariés présentes dans le secteur de l’industrie (hors agroalimentaire) et des services. En revanche, les sociétés françaises concernées sont plus disparates et se situent également dans le secteur de l’industrie (hors agroalimentaire).

C’est sans surprise que « 89% des répondants déclarent connaître parfaitement ou partiellement la réglementation française en matière de prix de transfert ».

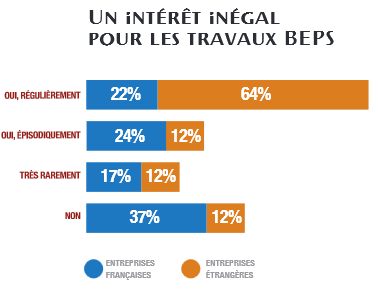

En revanche, en ce qui concerne la connaissance des travaux BEPS (Base Erosion and Profit Shifting) de l’OCDE en matière de prix de transfert, la réponse est beaucoup plus mitigée.

L’enquête révèle également un élément paradoxal dans un tel contexte de lutte contre l’optimisation fiscale agressive :

- « plus de 50% des répondants déclarent avoir échappé à tout contrôle de leur politique de prix de transfert sur les cinq dernières années.

- 59% des contrôles fiscaux diligentés en prix de transfert se traduisent par une absence de notification de redressement et 24% d’entre eux donnent lieu à redressements ».

Ainsi, malgré l’enjeu important que représente les prix de transfert, l’administration fiscale semble avoir trouvé un autre cheval de bataille… Sans doute que la connaissance aguerrie des sociétés concernées par les prix de transfert y est pour quelque chose.

Pour accéder à l'enquête complète, cliquez ICI

SL/FL