L’inflation, les taux d’intérêt et le dollar américain devront tous atteindre un pic cette année pour que les marchés se calment, affirme Colin Graham, gérant multi-actifs.

La croissance mondiale ne reprendra pas tant que les récentes flambées des prix et augmentations des taux d’intérêt décidées pour les combattre n’auront pas atteint leur point culminant, affirme Colin Graham. Ces deux éléments commenceraient alors à affaiblir le dollar, dont la vigueur a accru le coût des échanges internationaux et fait pression sur les économies des marchés émergents.

À l’image du célèbre défi des trois pics nationaux au Royaume-Uni (le Three Peaks Challenge), durant lequel les randonneurs doivent atteindre les points culminants de l’Écosse, de l’Angleterre et du Pays de Galles dans un temps imparti, les trois pics économiques devront être franchis au second semestre 2022 pour que les marchés puissent se stabiliser, indique Colin Graham.

Premier défi : l’inflation

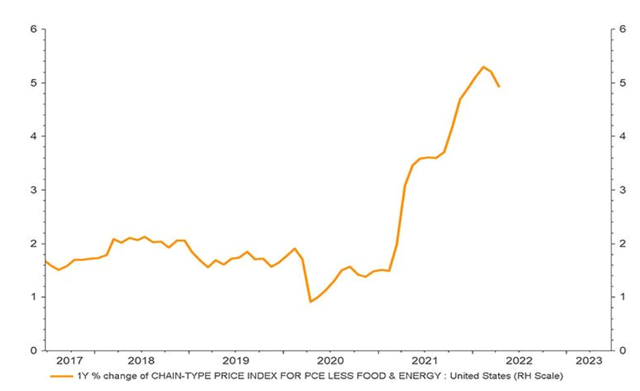

Le premier pic à atteindre est celui de l’inflation, celle-ci s’étant déjà envolée dans l’énergie et l’alimentation depuis la pandémie de Covid-19 et le début du conflit entre la Russie et l’Ukraine. Les prix ont augmenté de 8,6 % aux États-Unis, un record depuis 1981, et de 8,1 % dans la zone euro, un niveau jamais atteint auparavant. Avant la pandémie, l’inflation évoluait autour des 2 % depuis des années.

« L’inflation est restée modérée pendant plus de quarante ans, depuis que Paul Volcker, alors président de la Réserve fédérale américaine, a dompté l’inflation galopante dans le pays (20 %) et rétabli la crédibilité de la banque centrale au début des années 1980 », relate Colin Graham, responsable des stratégies multi-actifs chez Robeco.

« Nous savons que les banques centrales peuvent contrôler l’inflation en augmentant les taux d’intérêt, ce qui réduit la formation de crédit (la fin de l’argent gratuit) et ralentit le marché immobilier (la fin des renégociations rentables de prêts immobiliers). Tout cela combiné contribue à réduire la demande agrégée et à accroître le chômage.

Un tel ralentissement de l’économie sera essentiel pour atteindre le pic d’inflation, même si nous savons que l’outil émoussé des taux d’intérêt écartèlera les investisseurs entre la crainte d’un resserrement trop important susceptible de provoquer une récession et la crainte d’un resserrement pas assez important. Affaire à suivre, donc. »

Aux États-Unis, l’inflation atteint des records depuis 1981, même lorsqu’on exclut les prix de l’énergie et de l’alimentation. Source : Bloomberg

L’inflation se traduit d’abord par l’augmentation des prix dans les magasins, mais elle affecte également les marchés des actions et des obligations. Si elle ne peut être répercutée, elle érode les profits des entreprises tout en réduisant la valeur des obligations à long terme.

« L’augmentation des prix énergétiques a des répercussions dans toute l’économie, tant pour les entreprises que pour les consommateurs. Elle agit comme une taxe sur la croissance et réduit la demande de services et d’autres biens », analyse Colin Graham. « En outre, l’incertitude accrue concernant les résultats des entreprises et leur capacité à répercuter la hausse des coûts des intrants (coûts salariaux et de la dette, notamment) pour conserver leurs marges contribuera à la volatilité des actions et des obligations high yield.

La Fed ayant cessé d’utiliser l’indice des prix des dépenses de consommation privées (PCE « core », qui exclut l’énergie et l’alimentation) comme seule mesure de l’inflation générale, on peut espérer un pic d’inflation au troisième trimestre 2022. »

Deuxième défi : les taux d’intérêt américains

Le deuxième défi est celui des taux d’intérêt, qui augmentent dans le monde entier pour lutter contre l’inflation. Ces hausses rendent les coûts d’emprunt plus élevés, ce qui diminue le pouvoir d’achat des consommateurs. Mais cela a aussi des effets secondaires, notamment celui d’accroître la valeur du dollar américain, déjà élevée.

« Les Fed funds devraient atteindre 3,5 %, contre 1,75 % fin juin, ce qui représenterait la plus forte hausse annuelle depuis 1980 », commente Colin Graham. « En 1994, lorsque nous avons connu ce que l’on appelle communément un "atterrissage en douceur" organisé, les taux américains avaient grimpé à 2,5 %. Le cycle de resserrement actuel est donc plus difficile, car l’économie a besoin de cette fonction de réaction.

Selon nous, les pics qu’atteindront les diverses données d’inflation indiqueront que les pressions inflationnistes sont à la baisse et que les augmentations de taux ont un effet sur l’économie. Pour le second semestre, nous anticipons des perspectives plus rassurantes en matière de conditions financières : nous pensons que les anticipations de taux baisseront et que le taux cible des Fed funds n’atteindra pas la barre des 3,75 % telle que suggérée par le marché d’ici à la fin de l’année.

Toutes choses égales par ailleurs, ce consensus de marché supposerait une courbe des taux inversée et des indicateurs de récession devenant plus concordants et concluants. Dans notre scénario de base, nous ne prévoyons pas de récession américaine dans les 12 prochains mois, même si ce pourrait être le cas en Chine, au Japon et en Europe. »

Troisième défi : le dollar américain

Le troisième défi concerne le dollar américain, qui a atteint son plus haut niveau depuis 20 ans face aux grandes devises mondiales. Habituellement considéré comme un refuge en période de trouble, un dollar fort accroît les prix des matières premières libellées dans cette devise et pénalise les marchés émergents exportateurs qui ont besoin de financements en dollars.

« Compte tenu de l’augmentation des anticipations de taux et d’inflation, nous pouvons sérieusement nous attendre à une hausse du billet vert aussi », indique Colin Graham. « Mais nous ne savons pas si elle se produira avant, pendant ou après les deux autres pics. Nous devons cependant surveiller le billet vert car cette devise attire l’ensemble le plus divers de traders et de détenteurs qui ne cherchent pas à maximiser des profits.

Pour le moment, les principaux moteurs du dollar américain sont positifs, à savoir les différentiels de taux d’intérêt, les différentiels de croissance et les entrées de capitaux dans les valeurs refuges. À mesure que la croissance ralentit et que les prévisions de taux diminuent, le dollar devrait s’affaiblir. »

Pour en savoir plus, cliquez ICI.

Pour accéder au site, cliquez ICI.