La semaine dernière a été dominée par l'activité des banques centrales : la banque centrale de Suède a relevé ses taux de 100 points de base, et les banques centrales d'Afrique du Sud et de Suisse ont augmenté leurs taux de 75 points de base, ce qui a permis à la Suisse d'afficher des taux directeurs positifs pour la première fois depuis la crise financière mondiale de 2008.

Aux Philippines, en Indonésie, en Norvège et en Angleterre, les taux de base ont été relevés de 50 points de base. Les pays qui ont adopté des politiques non orthodoxes n'ont pas non plus déçu : au Japon, une opération d'achat d'obligations non programmée a été annoncée en plus de la politique actuelle d'achat illimité d'obligations d'État japonaises à 10 ans (JGB) à 25 points de base. Cette opération a été suivie d'une intervention sur les devises pour la première fois en 24 ans. La banque centrale de Turquie a réduit son taux de repo à une semaine de 100 points de base pour le ramener à 12 %, soulignant l'importance de maintenir des conditions financières favorables pour préserver la dynamique de croissance dans une période d'incertitudes croissantes concernant la croissance mondiale et d'escalade du risque géopolitique. Les deux banques centrales semblent ignorer le fait que l'indice des prix à la consommation (IPC) de leur pays pour le mois d'août était supérieur aux attentes, à 3 % et 80,2 %, respectivement.

Aux Philippines, en Indonésie, en Norvège et en Angleterre, les taux de base ont été relevés de 50 points de base. Les pays qui ont adopté des politiques non orthodoxes n'ont pas non plus déçu : au Japon, une opération d'achat d'obligations non programmée a été annoncée en plus de la politique actuelle d'achat illimité d'obligations d'État japonaises à 10 ans (JGB) à 25 points de base. Cette opération a été suivie d'une intervention sur les devises pour la première fois en 24 ans. La banque centrale de Turquie a réduit son taux de repo à une semaine de 100 points de base pour le ramener à 12 %, soulignant l'importance de maintenir des conditions financières favorables pour préserver la dynamique de croissance dans une période d'incertitudes croissantes concernant la croissance mondiale et d'escalade du risque géopolitique. Les deux banques centrales semblent ignorer le fait que l'indice des prix à la consommation (IPC) de leur pays pour le mois d'août était supérieur aux attentes, à 3 % et 80,2 %, respectivement.

Les rendements des obligations d'État américaines ont augmenté pour la deuxième semaine consécutive. La partie longue de la courbe a surperformé, les investisseurs estimant qu'il était de plus en plus probable qu'une forte hausse synchronisée des taux de base dans le monde entier permette de faire baisser l'inflation (au prix toutefois d'une récession potentielle). Dans le domaine du crédit aux entreprises, il n'y avait pas de refuge sûr. Les marchés investment grade ont été pénalisés par leur forte corrélation avec les obligations d'État, et le marché du high yield a vu ses spreads s'écarter en raison des craintes de récession. Par conséquent, les baisses des deux univers ont été similaires sur la semaine. Les marchés des actions et des matières premières ont suivi la même logique que les entreprises high yield, en baisse en raison des craintes de récession. Le "gagnant" reste le dollar américain, qui continue de s'apprécier de manière très agressive par rapport aux devises du G10. L'indice du dollar américain (DXY) a gagné +2,20 % sur la semaine. Dans le même temps, les monnaies des marchés émergents (ME) continuent d'enregistrer de meilleures performances sur une base relative par rapport aux devises du G10.

Le Brésil a été la seule exception de la tendance de la semaine. Cette semaine, la banque centrale du Brésil a laissé son taux de prêt de référence inchangé à 13,75 %.1 Le marché boursier brésilien, suivi par l'indice Ibovespa, a augmenté de plus de 3 % et sa devise (le real brésilien) s'est appréciée de plus de 2 % par rapport au dollar américain. La banque centrale brésilienne est depuis longtemps notre "modèle", l'une des premières à évoquer les problèmes d'inflation, à augmenter les taux d'intérêt et à adopter une politique agressive de hausse des taux. C'est désormais la solution politique que suivent la plupart des banques centrales mondiales. La semaine dernière, la banque centrale brésilienne a marqué une pause, communiquant que son travail est terminé et que la politique est peut-être suffisamment restrictive pour normaliser l'inflation. La banque centrale a prévu que son indicateur d'inflation préféré, l'IPCA 15, tombera à 5,8 % d'ici la fin de l'année, après avoir atteint un pic de 12,13 % en avril. 1 Nous nous attendons maintenant à ce que la banque centrale reste patiente jusqu'à la nouvelle année, ce qui lui donnera le temps d'évaluer les effets différés du cycle de hausse et les résultats des prochaines élections en octobre. La banque centrale a mis en garde contre les largesses budgétaires du gouvernement, qui constituent un risque à la hausse pour l'inflation. La Banque d'Angleterre devrait peut-être en prendre note (étant donné la persistance des pressions sur les prix à l'échelle mondiale et un écart de production plus faible que prévu).

1. Macro Research, Bradesco BBI, 21 septembre 2022

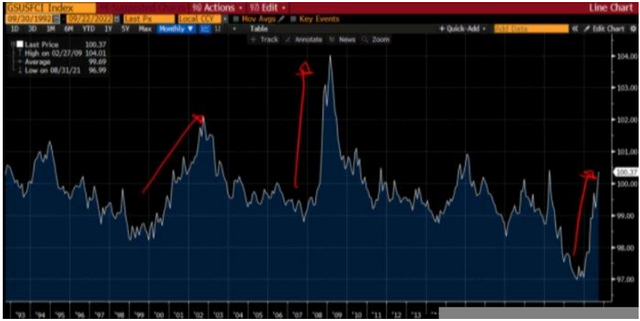

On peut donc se demander quand le FOMC estimera que la politique est suffisamment restrictive. Selon nous, la méthode préférée du FOMC pour mesurer le caractère restrictif de la politique est celle des indices des conditions financières. L'ampleur du resserrement ajouté aux conditions financières ne s'est produite qu'à deux autres reprises : en 2000 et en 2007. Veuillez consulter le graphique de la semaine ci-dessous. Si l'histoire se répète, un tel resserrement de la politique pourrait ne pas bien se terminer. L'ajustement de la politique doit être agressif, et est donc restrictif, ce qui peut expliquer la réaction actuelle du marché et les rachats de ces dernières semaines.

Graphiques de la semaine : Effets de resserrement via le Goldman Sachs US Financial Conditions Index (GSUSFCI Index)

Source : Bloomberg, Goldman Sachs US Financial Conditions Index (GSUSFCI Index), au 22 septembre 2022. À des fins d'illustration uniquement. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d'un produit ou d'une stratégie

Warren Hylan, Gestionnaire de portefeuille spécialisé dans les marchés émergents chez Muzinich.

![]()

Pour visiter le site, cliquez ICI.