L’équipe Global Technology Leaders évoque les valorisations, les prévisions de croissance pour 2023 et la façon dont les technologies peuvent apporter des réponses à certains des principaux défis mondiaux.

Principaux points à retenir :

• Le secteur des technologies est généralement l’un des plus performants lors d’un cycle économique haussier. Les valorisations et les attentes ont fortement chuté cette année et, bien que nous anticipions de nouvelles corrections, les révisions à la baisse des bénéfices pourraient cesser dans un avenir proche.

• Les fluctuations brutales des valeurs technologiques observées ces dernières années ne sont pas courantes. De notre point de vue, la performance devrait, à l’avenir, être moins généralisée et davantage déterminée par la sélection bottom-up des titres que par les facteurs de style, macro et thématiques.

• Nous nous efforçons toujours d’identifier les futurs leaders technologiques mondiaux, présentant des prévisions de croissance et des valorisations raisonnables.

À l’aube de 2022, nous étions sceptiques à l’égard des entreprises technologiques présentant un fort attrait thématique, des attentes de croissance élevées mais une rentabilité limitée. Si cette méfiance s’est avérée judicieuse, même certains des modèles économiques technologiques les plus rentables et les plus résistants ont subi des pertes, les investisseurs s’étant adaptés à la hausse de l’inflation et des taux d’intérêt. La croissance a ralenti dans l’ensemble du secteur, compte tenu des comparaisons difficiles à établir entre l’accélération rapide de la transformation numérique durant les confinements liés à la pandémie, les difficultés économiques, les pressions politiques en Chine et les perturbations sur les chaînes d’approvisionnement. Le secteur des technologies recelait peu d’opportunités intéressantes en 2022.

La question n’est pas de savoir si le secteur va rebondir, mais quand il va le faire

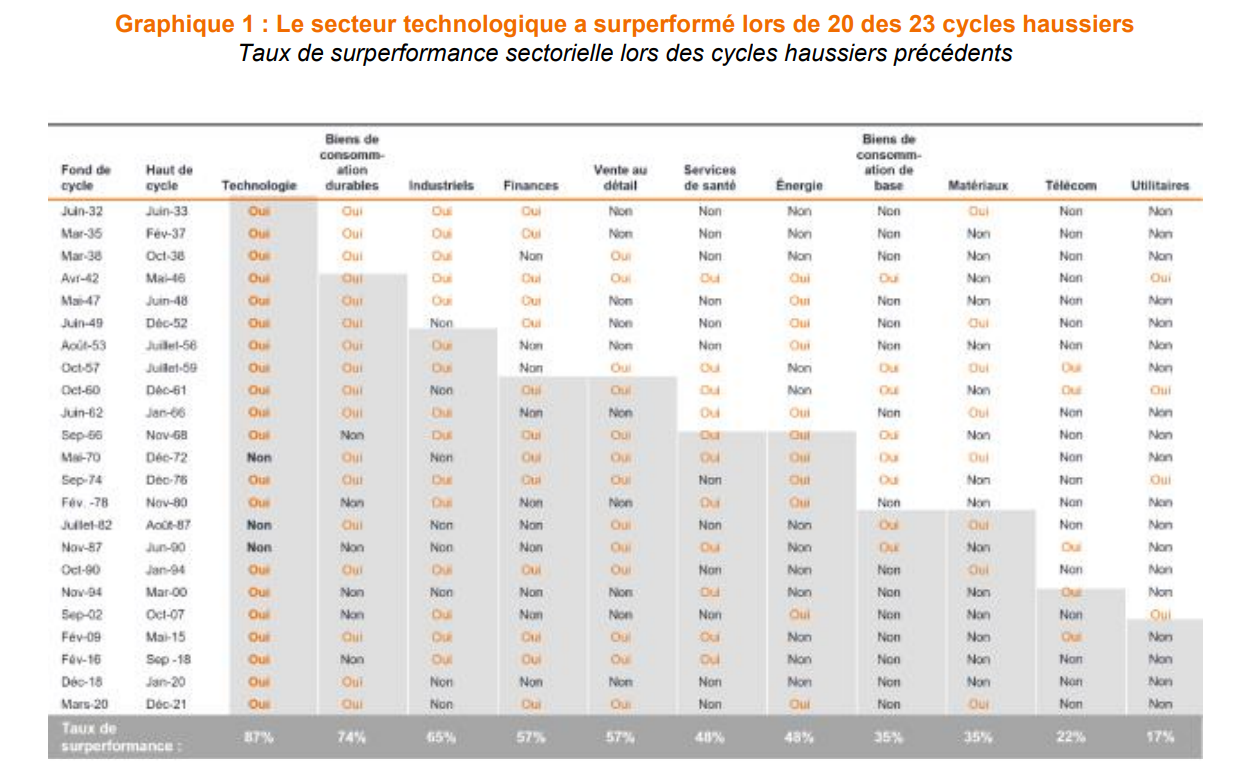

Puisque l’objectif principal de la Réserve fédérale américaine est de maîtriser l’inflation, nous pensons que les conditions économiques devront se détériorer nettement avant que le cycle de relèvement des taux ne s’inverse. Le ralentissement de la croissance et la gestion de l’inflation pourraient entraîner des fluctuations persistantes des prix du marché (volatilité) jusqu’à ce que les perspectives de croissance se rationalisent davantage. Le marché actions est un mécanisme d’actualisation et, comme par le passé, il est susceptible de rebondir lorsque les perspectives de croissance économique s’amélioreront. Le secteur technologique a été le premier à rebondir en 2009 après la crise financière mondiale, grâce à la solidité des bilans des entreprises, à l’absence de passif des fonds de pension et au fait que la croissance des bénéfices, bien qu’affectée par la faiblesse de l’économie, était encore supérieure au reste du marché. Il a encore gagné en importance par rapport aux autres secteurs de l’économie. Il convient de noter qu’au cours des 23 cycles haussiers enregistrés par les actions avant 2022, le secteur technologique a surperformé les autres secteurs 87 % du temps (graphique 1).

Source : Oppenheimer & Co., Bloomberg, entre juin 1932 et décembre 2021. Les performances passées ne permettent pas de prédire les performances futures.

Retour à « l’ancienne normalité » – l’accent sur la sélection de titres

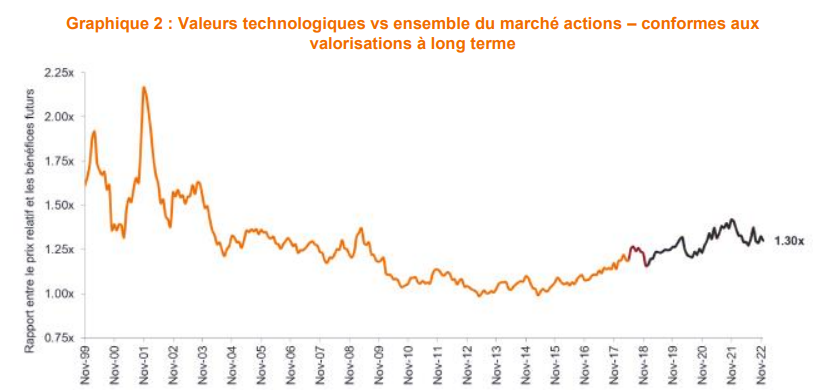

Le secteur technologique a expérimenté une volatilité de sa performance de plus de +25 % en 2021 et de moins de -25 % depuis le début de l’année* 2022. Cette volatilité s’explique en partie par « l’argent gratuit » issu d’une intervention de l’État sans précédent, notamment des mesures de relance monétaire, puis leur retrait, ce qui a eu un effet multiplicateur sur les performances. Avec la normalisation de la politique monétaire, nous pensons que les rendements de 2023 pourraient également se normaliser. À l’heure où nous écrivons ces lignes (début décembre 2022), les valorisations du secteur technologique sont conformes à leur moyenne à long terme, mais évoluent toujours dans la partie supérieure d’une fourchette de dix ans (graphique 2).

Janus Henderson Investors, Bernstein, au 8 décembre 2022. Le ratio cours/bénéfices prévisionnel est calculé en divisant le cours actuel du titre par les bénéfices prévus pour les 12 prochains mois afin de valoriser les actions d’une entreprise. Ratio cours-bénéfices (PER) prévisionnel du secteur des technologies de l’information au sein de l’indice MSCI ACWI par rapport à l’indice MSCI ACWI dans son ensemble entre septembre 1999 et novembre 2018 avant les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe orange), puis PER prévisionnel du secteur des technologies de l’information de l’indice MSCI ACWI + PER prévisionnel du secteur des services de communication par rapport à l’indice MSCI ACWI dans son ensemble jusqu’au 30 septembre 2022 après les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe grise).

Janus Henderson Investors, Bernstein, au 8 décembre 2022. Le ratio cours/bénéfices prévisionnel est calculé en divisant le cours actuel du titre par les bénéfices prévus pour les 12 prochains mois afin de valoriser les actions d’une entreprise. Ratio cours-bénéfices (PER) prévisionnel du secteur des technologies de l’information au sein de l’indice MSCI ACWI par rapport à l’indice MSCI ACWI dans son ensemble entre septembre 1999 et novembre 2018 avant les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe orange), puis PER prévisionnel du secteur des technologies de l’information de l’indice MSCI ACWI + PER prévisionnel du secteur des services de communication par rapport à l’indice MSCI ACWI dans son ensemble jusqu’au 30 septembre 2022 après les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe grise).

Pour lire l'intégralité des Perspectives d'Investissement, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.