Jason England, gérant de portefeuille, explique pourquoi le marché pourrait se préparer à un coup dur si la Réserve fédérale (Fed) maintient une trajectoire de taux bien plus élevée que ce que prévoient de nombreux investisseurs.

Principaux points à retenir :

-

La hausse des taux de la Fed et la déclaration qui l'a accompagnée cette semaine n'ont apparemment pas convaincu le marché que la banque centrale américaine ne flancherait pas dans sa tentative de maîtriser l'inflation.

-

Le marché du travail américain étant tendu, nous pensons que la Fed sera encline à faire preuve d'un plus grand optimisme, même si cela signifie tolérer une accélération du ralentissement économique afin d'atténuer la pression à la hausse sur les salaires.

-

Nous pensons que les investisseurs obligataires doivent rester prudents et rechercher un portage suffisant sur des titres de plus courte durée jusqu'à ce que la trajectoire à long terme de l'inflation et des taux directeurs devienne plus claire.

La dernière escarmouche dans le bras de fer en cours entre les marchés financiers et la Réserve fédérale (Fed) a eu lieu le 1er février, cette dernière réaffirmant sa position hawkish. Cela a largement suivi le schéma établi à la fin de 2022, lorsqu'un rallye des obligations et des actifs plus risqués, qui reposait sur l'hypothèse d'un relâchement de la Fed, n'a été que brièvement interrompu par la déclaration hawkish de la Fed en décembre. Si le marché devait à nouveau ignorer ou mal interpréter la détermination de la Fed, nous pensons que les investisseurs pourraient se préparer à ce qui pourrait être un jugement inévitable - et potentiellement douloureux.

La hausse de 25 points de base (pb) des taux lors de cette réunion était déjà intégrée dans les prix des actifs. Ce que le marché pourrait avoir du mal à digérer, c'est le maintien dans la déclaration de la Fed de l'expression "des hausses de taux continues seront appropriées". La durée pendant laquelle le taux des fonds fédéraux restera au sommet de son cycle, une fois que nous y serons parvenus, est sujette à interprétation.

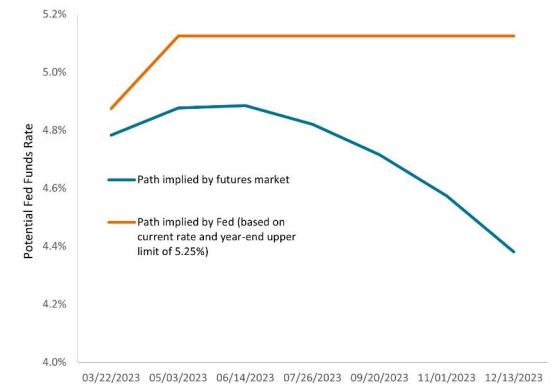

Lors de sa réunion de décembre, le Dot Plot de la Fed a indiqué que la limite supérieure de la fourchette du taux au jour le jour terminerait l'année 2023 à 5,25 %. Cela représente potentiellement deux autres hausses de 25 points de base. Tant la Fed que le marché supposent que toute nouvelle hausse interviendra le plus tôt possible. Le marché des contrats à terme prévoit toutefois que le taux des fonds fédéraux culminera à environ 5,00 % en juillet avant de retomber à 4,50 % à la fin de l'année. Il s'agit d'un écart considérable qui, à notre avis, donne lieu à un jeu de poules mouillées assez précaire.

Une divergence de vues

L'écart entre les prévisions de la Fed concernant l'évolution des taux pour le reste de l'année 2023 et les attentes du marché n'a fait que se creuser, les investisseurs devenant plus optimistes et les banquiers centraux s'accrochant à la politique hawkish.

Source : Bloomberg, au 1er février 2023.

Pour lire l'intégralité du point de vue, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.