Retrouvez l'article écrit par ALIQUIS Conseil sur la participation aux acquêts. Ce régime est généralement défini comme un régime « hybride » permettant à la fois une indépendance patrimoniale entre les époux, comme en séparation de biens, et un partage de l’enrichissement à la fin de l’union, se rapprochant alors de l’esprit de la communauté légale.

Protecteur (en termes de passifs) et équitable à la fois (en termes de liquidation), le régime de participation aux acquêts est souvent présenté comme un régime séparatiste mais il embrasse finalement davantage l’esprit communautaire en prévoyant un partage des richesses. En ce sens, il apparaît souvent plus fidèle à l’esprit du mariage qu’une séparation de biens pure et simple.

La participation aux acquêts a été adoptée comme régime légal par l’Allemagne et la Suède notamment. Certains préconisaient de l’adopter pour régime légal en France lors de la réforme de 1965 mais l’opinion française restait en faveur d’un régime communautaire.. Il est aujourd’hui prévu aux articles 1569 à 1581 du Code civil. Il tente de combiner les avantages de la communauté et ceux de la séparation de biens.

I. Comment cela fonctionne-t-il pendant le mariage ?

Comme en séparation de biens, chaque époux est seul propriétaire de ses biens sauf à ce que le couple ait choisi de faire certaines acquisitions en se plaçant sous le régime de l’indivision. S’agissant des biens indivis, leur gestion est prévue aux articles 815 et suivants du Code civil et la vente d’un bien indivis nécessitera l’accord des deux époux propriétaires.

Chaque époux gère et dispose librement de ses biens personnels conformément à l’article 1569 du Code civil. Seule exception à cette règle, le logement de la famille ne peut être cédé par l'époux propriétaire sans le concours de son conjoint. Il s’agit là d’une règle du régime primaire impératif qui s’applique à toutes les personnes mariées, quel que soit leur régime matrimonial.

II. Comment liquider le régime à la fin de l’union ?

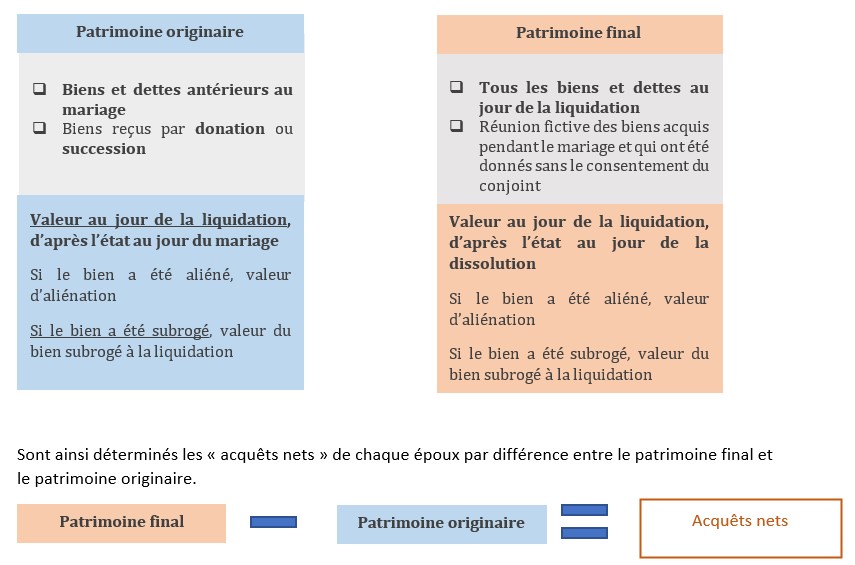

Le partage de l’enrichissement se fait à la dissolution du régime et se traduit par le calcul et le règlement de la créance de participation.

Cette créance se détermine par comparaison entre le patrimoine final et le patrimoine originaire.

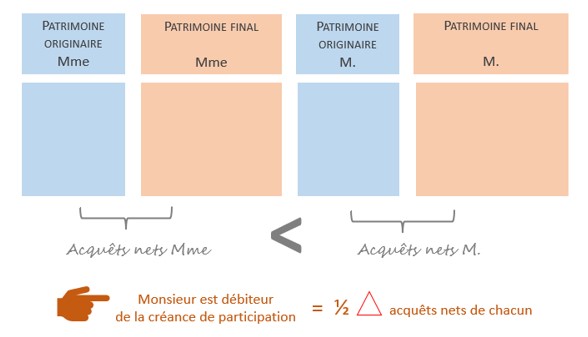

Celui des époux qui s’est le plus enrichi est débiteur de la créance de participation.

Attention, le législateur utilise le terme « d’acquêts » mais il n’existe aucune communauté. La notion « d’acquêt » doit ici s’entendre comme la traduction matérielle de l’enrichissement advenu pendant le mariage.

Ici, créance de participation = ½ x (acquêts nets de M. – acquêts nets de Mme)

La créance de participation est évaluée à la moitié de la différence entre les « acquêts nets » de chacun.

La créance de participation devra être payée en argent dès la fin du mariage. Son règlement peut toutefois intervenir en nature par l’attribution d’un bien si les parties en sont d’accord.

Trois observations importantes :

-

Si l’un des époux s’est appauvri, il supporte seul cet appauvrissement. C’est ici une différence majeure avec le régime de la communauté réduite aux acquêts qui fait ressortir pour partie le caractère séparatiste du régime mais également sa dénomination de participation « aux acquêts » et non aux pertes.

-

L’évaluation des biens figurant au patrimoine originaire n’est pas constituée des valeurs « historiques ». Chaque bien est porté au patrimoine originaire pour sa valeur à la fin du mariage selon son état au jour du mariage (art. 1571 C. civ.), c’est-à-dire notamment, sans tenir compte des améliorations qui auraient été apportées pendant le mariage.

-

Lorsqu’un bien du patrimoine originaire n’est pas conservé, par exemple lorsqu’il est vendu, le prix de vente prend sa place, on parle alors de subrogation réelle. Cette subrogation a lieu de manière automatique, elle joue de plein droit et ne nécessite donc aucune formalité mais elle soulève d’importantes difficultés pratiques et probatoires.

Prenons l’exemple suivant :

Au jour du mariage, Béatrice dispose notamment de part de SCPI pour un montant de 50.000 euros. Pendant son mariage, elle a les vend 55.000 euros et investit cette somme dans un portefeuille d’actions qui est évalué à la fin du mariage à 70.000 euros.

Béatrice fournit l’inventaire établi au jour du mariage mais elle n’est pas en mesure de prouver ni la vente des parts de SCPI ni l’investissement qui a suivi avec le prix : l’opération a été faite il y a 17 ans et elle n’a pas gardé de relevés. Sa banque n’est pas en mesure de lui fournir de document compte tenu de l’ancienneté de l’opération.

Son patrimoine originaire ne pourra rien comprendre à ce titre : les parts de SCPI n’ont pas été conservées et la subrogation ne peut pas être prouvée.

Mais le portefeuille figurera au patrimoine final de Béatrice pour 70.000 euros.

Cela fait naître mécaniquement un enrichissement de 70.000 euros alors qu’en théorie, cela devrait être neutre. En effet, si Béatrice avait conservé ses documents bancaires, elle aurait pu prouver la subrogation du portefeuille d’actions aux parts de SCPI. Ce portefeuille aurait alors figuré tant au patrimoine final qu’au patrimoine originaire, pour à chaque fois le même montant c’est-à-dire la valorisation à la fin du mariage, 70.000 euros.

Ce sont ces difficultés probatoires relatives à la composition du patrimoine originaire qui sont à l’origine de la réputation de ce régime, souvent présenté comme complexe.

Conseil pratique

On l’aura compris, en raison du fonctionnement de la participation aux acquêts, il est plus que recommandé de faire établir un inventaire (exhaustif) au début du régime.

Mais cela n’est pas suffisant ! Le mécanisme de subrogation implique d’avoir à retracer toutes les opérations et constitue le principal écueil du régime de la participation aux acquêts de notre Code civil français.

C’est selon nous la raison qui doit conduire les époux à choisir le modèle franco-allemand.

Attention :

Certains contrats de mariage prévoyant des modalités de calcul particulières pour la créance de participation dans l’hypothèse du divorce et notamment des clauses dites d’exclusion des biens professionnels. Ces clauses ont été condamnées par des jurisprudences récentes qui ont conclu à leur inefficacité (Cass. Civ., 1ère, 18 décembre 2019, n°18-26.337 et Cass. Civ., 1ère, 31 mars 2021, n°19-25.903).

Il n’est donc pas possible de prévoir valablement des clauses modifiant le calcul de la créance de participation en cas de divorce

En revanche, il est tout à fait possible de prévoir des clauses accroissant les droits du survivant lorsque le mariage s’achève par un décès. Elles permettent par exemple d’augmenter le montant de la créance participation et de prévoir le paiement en nature par la remise de biens au survivant.

III. L’intérêt du régime franco-allemand de participation aux acquêts

Depuis le 1er mai 2013, les époux peuvent adopter le régime optionnel franco-allemand de la participation aux acquêts.

Ce régime franco-allemand est donc largement inspiré de nos régimes respectifs de participation aux acquêts, qui constitue le régime légal en Allemagne (aussi appelé « communauté différée des augments »).

La définition de ce régime ne figure pas dans le Code civil français mais dans le décret de ratification n°2013-488 du 10 juin 2013, ce qui, malheureusement, ne participe pas de sa promotion.

S’il a naturellement vocation à être plébiscité par les couple franco-allemands, son champ d’application est en réalité beaucoup plus vaste. Il peut parfaitement être adopté par les couples français.

Pour consulter le document Participation aux acquêts en intégralite, rédigé par ALIQUIS Conseil, cliquez ICI.

Pour accéder au site, cliquez ICI.

Pour accéder au site, cliquez ICI.