Dans notre analyse hebdomadaire des principales évolutions sur les marchés financiers et dans les économies, nous recherchons les signes d'hésitation des principales banques centrales et examinons ce qu'il faut conclure des dernières mesures de relance en Chine.

Les dernières données sur l'inflation indiquent un affaiblissement de la tendance désinflationniste, une rigidité des prix à la consommation et une remontée des prix des actifs, signes d’un assouplissement des conditions financières. Les investisseurs attendent donc avec impatience tout signe indiquant que la Banque centrale européenne (BCE) ou la Réserve fédérale américaine (Fed) reviendront sur leur engagement d'entamer le processus d'assouplissement de la politique monétaire au cours de l'été.

Lors de sa réunion du 7 mars, la BCE a, comme attendu, laissé ses taux directeurs inchangés, mais a surpris les investisseurs en revoyant à la baisse ses projections en matière d'inflation. Les prévisions trimestrielles actualisées tablent désormais sur une hausse des prix à la consommation de 2,3 % en 2024, contre 2,7 % en décembre, et sur une croissance des prix conforme à l'objectif de 2 % de la BCE en 2025. Les perspectives de croissance pour 2024 ont également été abaissées de 0,2 % à 0,6 %.

La présidente de la BCE, Christine Lagarde, a fortement laissé entendre que la normalisation de la politique monétaire commencerait en juin1, tandis que le président de la Bundesbank, Joachim Nagel, un adepte de la politique monétaire hawkish, a déclaré : "La probabilité que nous ayons une baisse des taux d'intérêt avant les vacances d'été augmente".

Aux États-Unis, les interventions du président de la Fed, Jerome Powell, devant la commission des services financiers de la Chambre des représentants et la commission bancaire du Sénat ont permis aux investisseurs d'évaluer sa confiance vers un assouplissement de la politique monétaire au cours de l'été. Jerome Powell s'est dit convaincu que l'inflation se rapproche désormais durablement des 2 %. En ce qui concerne la baisse des taux d'intérêt, il a déclaré : "Ce n'est pas si loin que ça "2 Le marché des swaps de taux d'intérêt au jour le jour évalue à 98 % la probabilité d'une réduction des taux de 25 points de base en juin.

La Chine cherche à rétablir la confiance

En Asie, c'était au tour de la Chine de montrer son engagement à soutenir la croissance et à restaurer la confiance. Le 6 mars, le premier ministre Li Qiang a présenté son premier rapport de travail gouvernemental au Congrès national du peuple, fixant l'objectif de croissance de la Chine à "environ 5 %" et l'objectif de déficit budgétaire à 3 % du PIB. M. Qiang a également annoncé les détails d’un bon spécial du trésor d'une valeur de 1 000 milliards de yuans (140 milliards de dollars), soit l'équivalent de 0,7 % du PIB.

Après que la Banque populaire de Chine a procédé en février à une réduction de 50 points de base du ratio des réserves obligatoires des banques (RRR), libérant ainsi l'équivalent de 1 000 milliards de yuans dans le système bancaire, le gouverneur de la banque centrale, Pan Gongsheng, a déclaré qu'il était possible de procéder à de nouvelles réductions du RRR et qu'il s'efforcerait de faire baisser les coûts de financement.3

Compte tenu des mesures de soutien prises par les banques centrales, la semaine a été bonne pour les prix des actifs. Les rendements des obligations d'État ont baissé, tandis que le crédit aux entreprises a continué à générer un rendement total solide, les titres investment grade bénéficiant de la baisse des rendements des obligations d'État. Le prix de l'or a atteint un sommet historique de 2 160 $US l'once troy le 7 mars, deux jours après que le bitcoin a battu son propre record. La crypto-monnaie a dépassé les 69 000 dollars américains le 5 mars, portant son rendement depuis le début de l'année à plus de 50 %.

Les prix du pétrole ont de nouveau été soutenus par l'OPEP+ après que ses membres ont accepté de prolonger les réductions volontaires de l'offre de pétrole brut de 2,2 millions de barils par jour jusqu'à la fin du deuxième trimestre.

La revanche

Alors que l'incertitude liée aux banques centrales se dissipe, un autre événement se profile à l'horizon. Aux États-Unis, le président Joe Biden et l'ancien président Donald Trump sont les principaux candidats restants dans les deux courses aux primaires, ce qui laisse présager un affrontement direct pour les élections qui auront lieu plus tard dans l'année.

Il s'agira du septième affrontement présidentiel de mêmes candidats, le premier depuis celui de 1956 entre Dwight Eisenhower et Adlai Stevenson II.

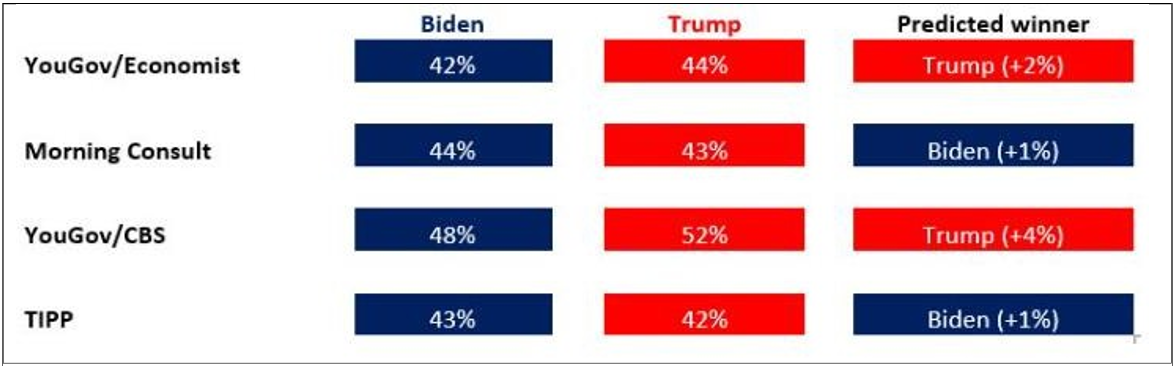

Lors des quatre premiers affrontements, le dénouement a été différent la deuxième fois ; lors des deux derniers affrontements, le dénouement a été le même. Les sondages actuels suggèrent que l'élection à venir est trop serrée pour être décidée, comme le souligne notre graphique de la semaine.

Graphique de la semaine : Les sondages suggèrent une course présidentielle américaine serrée

Source : FiveThirtyEight.com, Deutsche Bank : FiveThirtyEight.com, Deutsche Bank, au 11 mars 2024. À des fins d'illustration uniquement. Les références à des sociétés spécifiques ne sont faites qu'à titre d'illustration et ne reflètent pas les avoirs d'un portefeuille ou d'un compte spécifique, passé ou présent.

Source : FiveThirtyEight.com, Deutsche Bank : FiveThirtyEight.com, Deutsche Bank, au 11 mars 2024. À des fins d'illustration uniquement. Les références à des sociétés spécifiques ne sont faites qu'à titre d'illustration et ne reflètent pas les avoirs d'un portefeuille ou d'un compte spécifique, passé ou présent.

1. Bloomberg News, "ECB Officials Bank June Cut With Some Keeping Door Open", 8 mars 2024.

2. Bloomberg News, "Powell Says Fed 'Not Far' From Confidence Needed to Cut Rates", 7 mars 2024

3. Bloomberg News, "PBOC : CN Banks' RRR 7% on Average, with Room for Subsequent RRR Cuts," March 6, 2024

Les références à des sociétés spécifiques ne sont faites qu'à titre d'illustration et ne reflètent pas les avoirs d'un portefeuille ou d'un compte spécifique, passé ou présent. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs.

La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date du 08 mars 2024 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 08 mars 2024, sauf indication contraire.

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée

: 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

![]()

Pour visiter le site, cliquez ICI.