La configuration des marchés obligataires a sensiblement évolué au cours des derniers mois, avec une divergence croissante des taux des deux côtés de l'Atlantique. L’espoir d’une baisse rapide des taux de la Fed a désormais disparu, laissant place à l’anticipation d’un assouplissement monétaire nettement plus progressif de la banque centrale américaine en 2025. En Europe, le scénario est différent : les marchés s’attendent toujours à de multiples baisses de taux de la part de la BCE, qui devrait ramener son taux de dépôt autour de 2 % en fin d’année 2025 (source : Bloomberg).

Dans ce contexte, les solutions obligataires à haut rendement nous semblent toujours particulièrement pertinentes. Ces titres offrent actuellement un portage très supérieur à l’inflation et bénéficient d’une amélioration de leurs fondamentaux selon nous. Leur « coussin de rendement » leur offre par ailleurs une certaine protection face à la réapparition du risque de remontée des taux. Nous continuons également à voir des opportunités dans le High Yield nordique, les dettes subordonnées financières et la dette émergente.

En quelques mots :

-

Les rendements offerts par les titres de l’univers High Income restent actuellement supérieurs à 5% et peuvent même dépasser 8% sur certains segments.

-

Les anticipations de taux de défaut sur le segment High Yield européen continuent de décroître et les rendements à terme restent très supérieurs au niveau de l’inflation.

-

Le High Yield nordique continue de se démarquer par ses rendements à terme élevés et sa faible volatilité.

-

Les dettes subordonnées financières restent soutenues par les excellents résultats des banques européennes.

-

Les marchés émergents pourraient être pénalisés par un dollar fort et la mise en place de barrières douanières, mais l'impact de la politique américaine ne sera pas uniforme sur l'ensemble du marché. Les fondamentaux continuent par ailleurs de s’améliorer dans un certain nombre de pays.

I. Quelles perspectives pour 2025 ?

Dans cette seconde analyse dédiée aux solutions High Income, nous avons interrogé nos équipes d’analyse économique et de gestion obligataire pour leur poser nos questions sur la conjoncture actuelle, les perspectives macroéconomiques et leur analyse des marchés obligataires.

Quelle est votre analyse globale des marchés de taux actuellement ?

Ron Temple : La toile de fond est actuellement dominée par l’anticipation d’un probable rebond de l’inflation aux États-Unis. La Fed a ainsi annoncé dès le 18 décembre qu'elle ne devrait réduire ses taux qu'à deux reprises en 2025, ce qui constitue un changement majeur face aux anticipations de septembre. Avec une inflation qui devrait se maintenir au-dessus de 2,5%, nous pensons que la pression sur les taux longs devrait persister : un retour du taux à 10 ans américain au-dessus de 5% est selon nous envisageable.

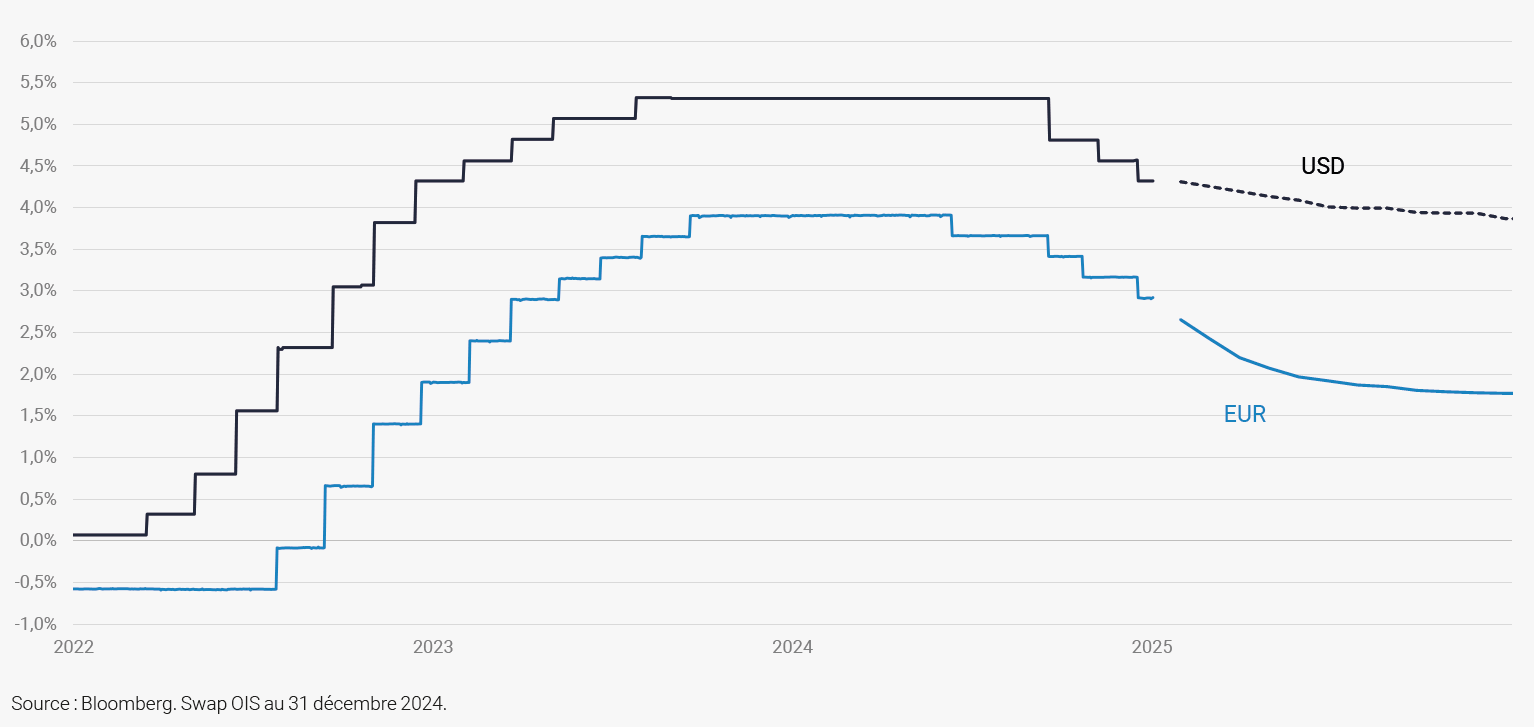

Julien-Pierre Nouen : En Europe, la BCE devrait quant à elle continuer à baisser ses taux directeurs à un rythme relativement soutenu, ce qui devrait accroître le différentiel de taux face aux États-Unis (figure 1). Attention toutefois : ce phénomène devrait peser sur l’euro, ce qui aurait un effet inflationniste en Europe et pourrait finir par limiter les marges de manœuvre de la BCE, notamment en 2026.

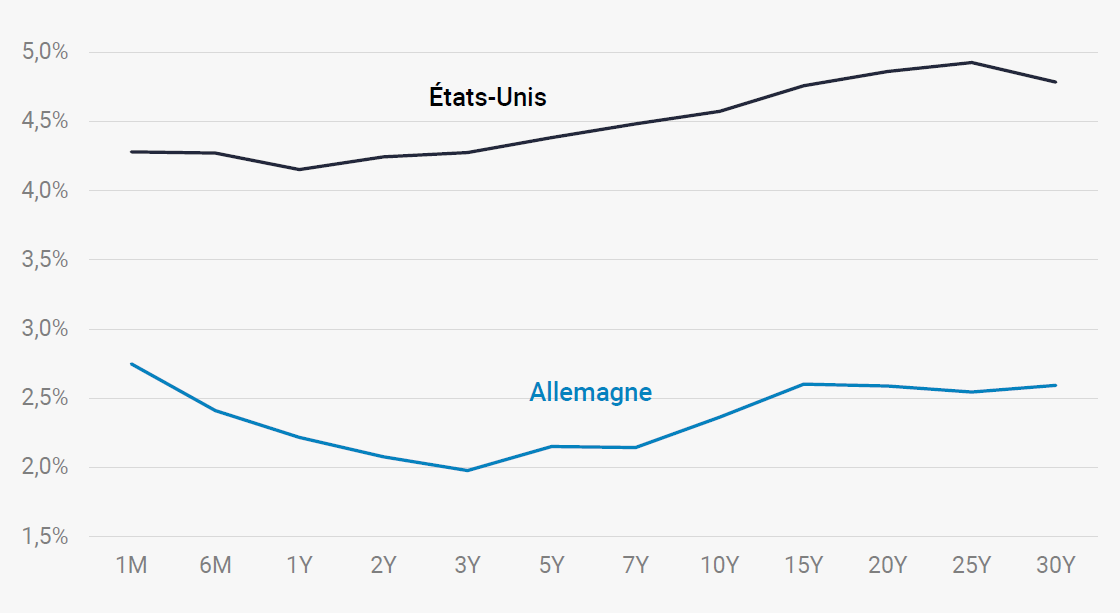

Werner Krämer : On peut également s’attendre en 2025 à une pentification des courbes pour retourner vers une configuration « classique » avec des taux courts significativement plus faibles que les taux longs, ce qui n’est toujours pas le cas aujourd’hui, notamment en Europe (figure 2).

Figure 1 : Taux courts | Anticipations de marché

Source : Bloomberg. Swap OIS au 31 décembre 2024.

Source : Bloomberg. Swap OIS au 31 décembre 2024.

Figure 2 : Marchés obligataires | Courbes des taux d'État

Données au 31 décembre 2024. Source : Bloomberg.

Données au 31 décembre 2024. Source : Bloomberg.

Aux États-Unis, jusqu’où pourrait remonter l’inflation en 2025 ?

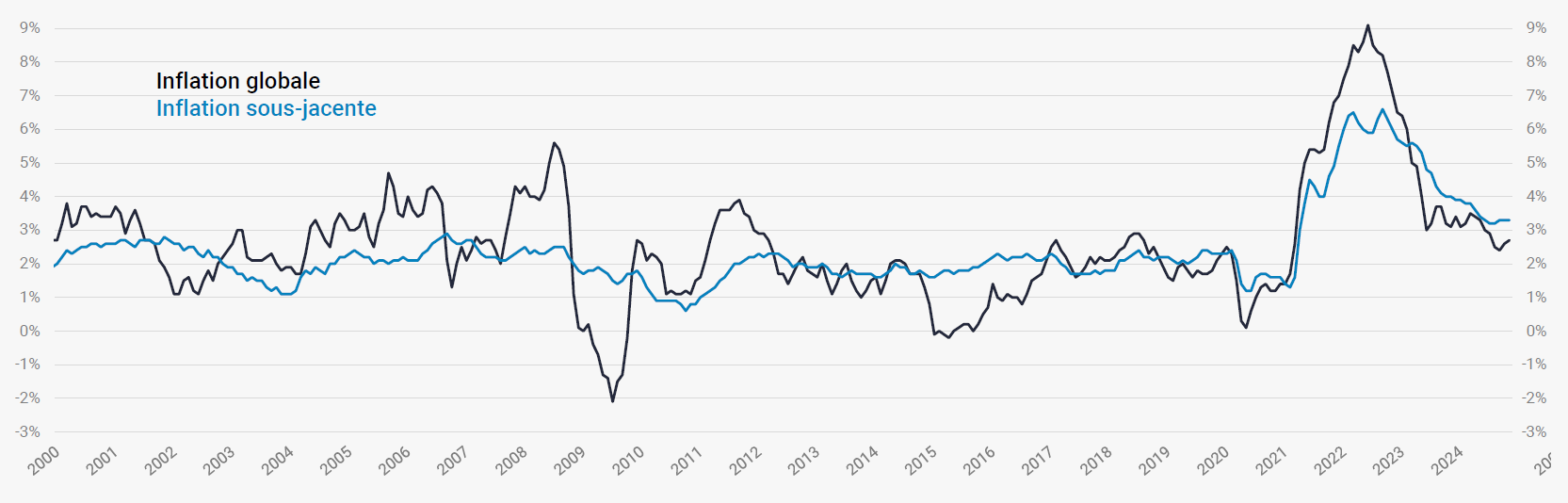

Ron Temple : L’inflation sous-jacente américaine semble s’être stabilisée autour de 3,2 à 3,3% en glissement annuel (figure 3), et le dynamisme de l’économie américaine pourrait empêcher d’atteindre la cible de la Fed à 2%. Pour ne rien arranger, plusieurs aspects du programme du nouveau gouvernement pourraient accroître l'inflation aux États-Unis. La hausse des droits de douane renchérira probablement le coût des importations : nous estimons qu’elle pourrait faire grimper l’inflation de 1%. De même, les politiques anti-immigration pourraient raviver les tensions sur le marché du travail et pourraient faire grimper l’inflation de 0,5% supplémentaires dans le cas où 1,3 million de travailleurs sans papiers seraient expulsés. Ces mesures pourraient être partiellement compensées par un dollar plus fort et une baisse du prix de l’énergie liée à l’augmentation de la production américaine de pétrole et de gaz. On notera néanmoins que la faible croissance de la demande mondiale et le pic de production aux États-Unis constituent des obstacles à une augmentation significative de la production de pétrole et de gaz.

Reste à savoir dans quelle mesure le programme annoncé par Donald Trump pourra être mis en œuvre. On peut finalement s’attendre à ce que l’inflation reste au-dessus du seuil de 3% en 2025, avec une progression de l’inflation PCE (mesure préférée par la Fed) entre 2,5% et 3,0%. Ces chiffres devraient continuer de progresser en 2026 à mesure que les décisions prises par la nouvelle administration entreront en vigueur et produiront leurs effets.

Figure 3 : États-Unis | Indices des prix à la consommation

Variation annuelle. Source : Bloomberg. Données au 31 décembre 2024.

Variation annuelle. Source : Bloomberg. Données au 31 décembre 2024.

Est-il plus intéressant de s’exposer aux marchés obligataires européens ou aux marchés américains ?

Julien-Pierre Nouen : Comme l’évoquait Ron, le risque aux États-Unis est d’assister à un retour progressif de l’inflation en 2025 et 2026, susceptible de faire remonter les taux. Ces risques sont moindres en Europe. Plus généralement, le différentiel de croissance des deux côtés de l’Atlantique, voué à s’accroître en 2025, devrait être plutôt favorable aux détenteurs de dettes européennes. Actuellement, il nous semble donc préférable de tirer parti du moteur de la baisse des taux en Europe.

Le différentiel de croissance des deux côtés de l’Atlantique, voué à s’accroître en 2025, est actuellement favorable aux détenteurs de dettes européennes.

Faut-il préférer l’Investment Grade ou le High Yield ?

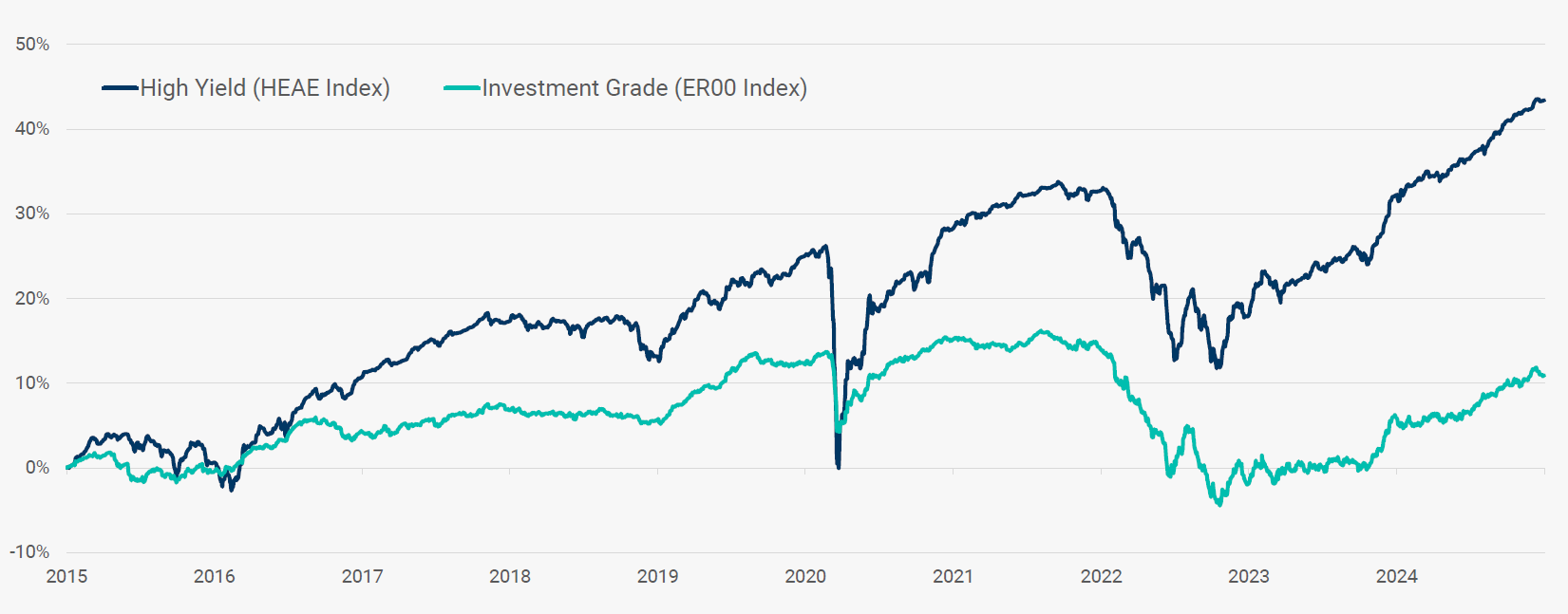

Werner Krämer : D’expérience, l’Investment Grade performe surtout dans un environnement de baisse des taux et de craintes relatives à la croissance. C’est un segment très intéressant pour se prémunir des risques, mais actuellement l’éventualité d’une récession en 2025 paraît plutôt faible : l’Europe conserve une croissance certes modérée mais positive, et l’économie américaine bénéficie d’une solide dynamique. Actuellement, le paysage nous semble donc plutôt favorable au segment High Yield, qui conserve d’ailleurs une excellente trajectoire face à l’Investment Grade (figure 4).

Figure 4 : Performance sur 10 ans | Euro Corporate High Yield vs. Euro Corporate Investment Grade

Les performances passées ne préjugent pas des performances futures.

Source : Bloomberg. Données au 31 décembre 2024.

Source : Bloomberg. Données au 31 décembre 2024.

La baisse des indices PMI de la zone euro en fin d’année 2024 n’est-elle pas un signal d’alerte pour la croissance européenne, et donc pour le segment High Yield ?

Julien-Pierre Nouen : Certaines données ont déçu en novembre, avec un PMI composite traduisant la perspective d’une contraction de l’activité, mais le chiffre a rebondi en décembre à 49,6 points (source : Bloomberg), proche de la zone neutre de 50 points. Le FMI continue de s’attendre à une légère amélioration de la croissance de la zone euro en 2025, à +1,2%, contre +0,8% en 2024. Cette prévision reste inférieure à celle du mois d’avril, où le FMI anticipait 1,5% de croissance en zone euro en 2025, mais les perspectives restent globalement positives malgré d’importantes différences entre les pays.

Retrouvez l’intégralité du contenu en PDF en cliquant ici.

Ceci est une communication marketing. Les performances passées ne préjugent pas des performances futures et sont susceptibles d’évoluer.

![]()

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.