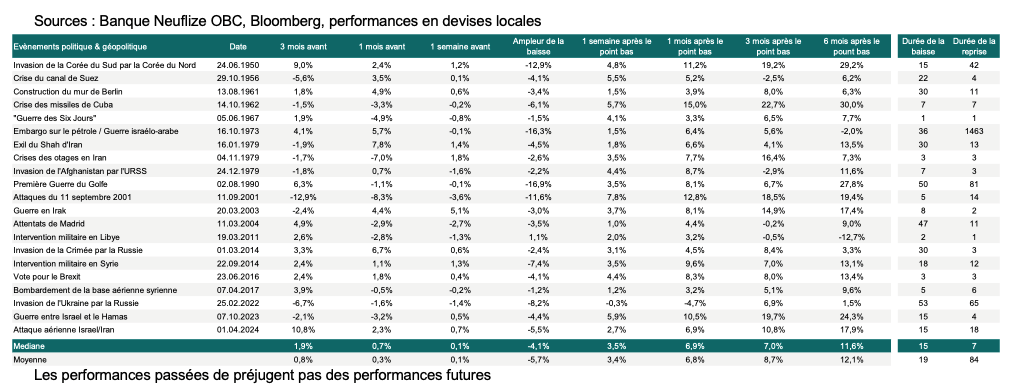

L’accroissement du risque géopolitique ces derniers jours justifie d’analyser les conséquences pour les marchés financiers des événements politiques et géopolitiques majeurs constatés depuis la seconde guerre mondiale. Les principaux enseignements historiques peuvent être retenus :

-

Les marchés ne réagissent pas en amont des risques politiques et géopolitiques. En moyenne, les marchés sont stables la semaine précédant l’événement.

-

En cas d’évènements politiques et géopolitiques, la baisse moyenne des marchés actions (indice américain S&P 500) est de 5,7%.

-

En moyenne, le rebond des marchés actions est de 6,8%, 8,7% et 12,1%, respectivement 1 mois, 3 mois et 6 mois après le point bas constaté consécutivement à l’évènement.

-

La durée de la baisse est de moins de 20 jours ; la durée du rebond de l’ordre de 80 jours.

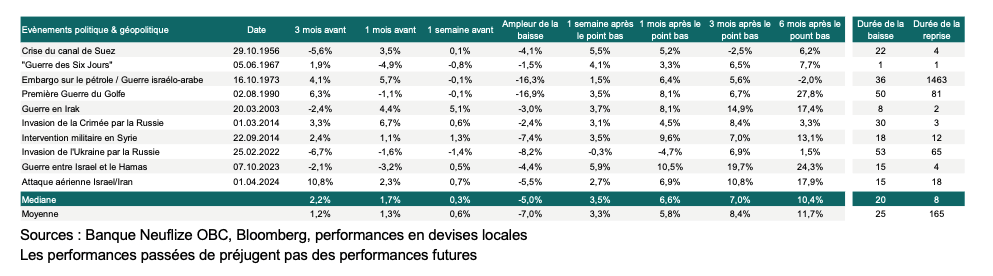

5. L’impact est plus important en cas d’évènements géopolitiques impliquant plus ou moins directement des pays producteurs de pétrole, avec une baisse moyenne de 7%.

Dans le cadre du conflit entre Israel et l’Iran, 4 scénarios sont envisagés avec des impacts différenciés sur l’économie mondiale et les marchés financiers :

- Le premier est celui où la désescalade intervient rapidement, sans conséquences pour les infrastructures pétrolières. Dans ce cas, les tensions tant sur le prix du baril de pétrole que sur les marchés financiers refluent rapidement ;

- Le deuxième scénario est celui où les infrastructures iraniennes sont endommagées, obérant la production du pays (3,5 millions b/j). Dans ce cas, le prix du baril de pétrole pourrait rapidement se retrouver dans la zone des 80-90$. L’impact serait modérément stagflationiste mais absorbable pour l’économie mondiale ;

- Le troisième scénario envisage la fermeture temporaire du détroit d’Ormuz, par lequel transite 20% de la production mondiale de pétrole et de l’ordre de 20 à 30% du gaz LNG. Dans ce cadre, le prix du baril de pétrole dépasserait significativement les 100$ (potentiellement entre 130 et 140$). Le choc - temporaire - serait stagflationniste pour l’économie mondiale et entrainerait une correction des marchés actions potentiellement équivalente à celle enregistrée pendant la première guerre du Golfe ;

Le dernier scénario - le moins probable en l’état - considère un scénario d’embrasement plus large, où les infrastructures des pays producteurs du Golfe sont endommagées. Dans cette configuration, le choc de stagflation serait plus sévère et plus long.

Par Olivier Raingeard, directeur des investissements chez Neuflize OBC - 24.06.2025

Avertissement

Cette communication repose sur des informations considérées comme fiables, mais aucune garantie n’est donnée quant à leur exactitude, fiabilité ou exhaustivité compte tenu, notamment, des délais de mise à jour, de traitement et de contrôle à effectuer. Les opinions, prévisions, suppositions, estimations fournis dans cette présentation sont seulement valables à la date indiquée et peuvent être modifiées à tout moment sans notification préalable.

Ni ABN AMRO, ni la Banque Neuflize OBC ne saurait être tenu pour responsable d’un quelconque dommage direct, indirect, tels que pertes financières, manque à gagner, perte quelconque résultant d'une erreur ou d'une information découlant de quelque manière que ce soit des informations contenues dans ce rapport. Cette présentation est destinée uniquement aux destinataires désignés. Toute présentation, reproduction, copie de même que toute transmission (par voie électronique ou par tout autre moyen), de tout ou partie de son contenu à quelque fin que ce soit est interdite sans consentement explicite préalable de la Banque Neuflize OBC. Toute fourniture à des clients privés/de détail, dans un pays dans lequel la Banque Neuflize OBC serait soumise à des conditions d’enregistrement ou de licence auxquelles elle ne répond pas en l’occurrence, est interdite.

![]()

Pour accéder au site, cliquez ICI.