Le TIGRE reste à l’abri de la chaleur !

-

Tariffs : La pression revient en Europe (et au Mexique)… Pour mieux négocier, la Maison Blanche annonce +30% de taxes supplémentaires à compter du 1er août.

-

Inflation : On saura pour juin aux Etats-Unis cette semaine

-

Géopolitique : Le calme avant la tempête ?

-

Ralentissement économique confirmé avant les résultats des entreprises

-

Énergie : Prix contenus et augmentation de la production au Moyen-Orient.

Économie :

US : L’inflation et le PPI juin pour les devoirs de vacances de la Fed !

-

L’économie américaine atterrit en douceur sur le front de l’inflation, avec plus de 1.0% de croissance en moins par rapport à 2024 ! L’effet « Tariffs » fait tousser le principal moteur de la croissance 2024 : la « consommation des ménages ».

-

Minutes FOMC : Taux inchangés et radar en opération. Rendez-vous en septembre pour une 1ère baisse des taux directeurs ?

EUR : L’attrition chronique économique, scientifique et technologique de l’UE… depuis 30 ans, selon le rapport Draghi. Inflexion en vue ?

-

o L’adoption du projet de budget 2025 en septembre prochain marquerait une rupture en Allemagne, avec un retour à l’investissement public par une hausse de l’endettement. Un catalyseur important pour l’Europe.

-

o BCE : Aller plus loin avant la rentrée de septembre dans l’assouplissement de la politique monétaire ?

Devise EUR/USD : L’Euro, devise 2025, reste en haut avec 1.17 USD pour 1 EUR ce mardi.

Incertitude : Volatilité en baisse en Europe ! VIX stable à 19.0 et VSTOXX en baisse à 17.0 !

Pétrole : Le baril de Brent se maintient sous les 70$. L’OPEP+ augmente sa production et fait des stocks avec la hausse inattendue des quotas en août et en septembre.

Crypto : Feu d’artifice pour le 14 juillet… Record historique pour le Bitcoin à plus de 122 000 $ ce lundi.

Or : Anticipation d’incertitude et de risques géopolitiques… l’once d’or au-dessus de 3 360 $ ce mardi matin

Monde :

-

Chine – Russie : Xi Jinping déclare que la Chine et la Russie doivent «renforcer leur soutien mutuel»

-

Israël – Palestine / Gaza : Les membres d’une commission d’enquête de l’ONU démissionnent ! L’armée israélienne revient au Liban.

-

Ukraine : l’Europe paye, Washington livre à nouveau des armes. D. Trump et V. Poutine discutent.

-

France :

- Thierry Ardisson, l'homme en noir, est décédé.

- Tour de France : à mi-parcours, maintenant c'est la montagne.

Cette semaine :

-

Mardi : Inflation US, PIB (Q2) Chine

-

Mercredi : PPI juin US

-

Jeudi : Vente de détail juin US

Taux :

Spread Transatlantique : l’élastique se retend à +175 bps. Stratégie : Long LT Europe et CT US.

-

US : 10 ans US : un pas en arrière et un pas en avant, +4,42% et +20 bps en 15 jours. Baisse ou hausse des taux… Septembre encore loin !

-

EUR : 10 ans Europe : +10 bps et retour à +2.70% ce mardi.

Actions :

Tensions géopolitiques en hausse au Proche-Orient et les marchés corrigent.

-

Marchés US :

-

DJI -1.02% (+4.30% YTD), S&P500 -0.31% (+6.43% YTD), Nasdaq -0.08% (+6.60% YTD) sur la semaine

-

Delta Air Lines : +11.40% sur une semaine. La compagnie américaine rassure les investisseurs avec une demande bien orientée au T2 – 2025.

-

Blackstone : +4.50% sur la semaine. Partenariat crédit privé avec l’assureur Legal & General.

-

AMD : +6.20% sur la semaine. Rivaliser avec Nvidia grâce aux puces de dernière génération.

-

Marchés EUR :

-

CAC40 +1.73% (+6.08% YTD), DAX +1.97% (+21.83% YTD), FTSE +1.34% (+9.40% YTD), Stoxx600 +1.15% (+7.82% YTD) sur la semaine et STX50 +9.96% YTD !

-

Spiritueux : « Tariffs » pragmatisme ou oubli américain : et si les Spiritueux passaient à travers les mailles du filet des Douanes !

-

Air France : +10.30% sur la semaine. Dans le sillage des chiffres de Delta et le dossier privatisation TAP.

-

FDJ : -7.40% sur une semaine. Crédit Agricole Assurance cède toute sa participation.

-

Marchés Asie : Équilibre précaire !

-

Nikkei 225 : -0.61% sur la semaine (-0.81% YTD).

-

Tech et IA.

La tendance, c’est la tendance ! Ne pas négliger les points d’entrée avant la saison des résultats et les congés d’été.

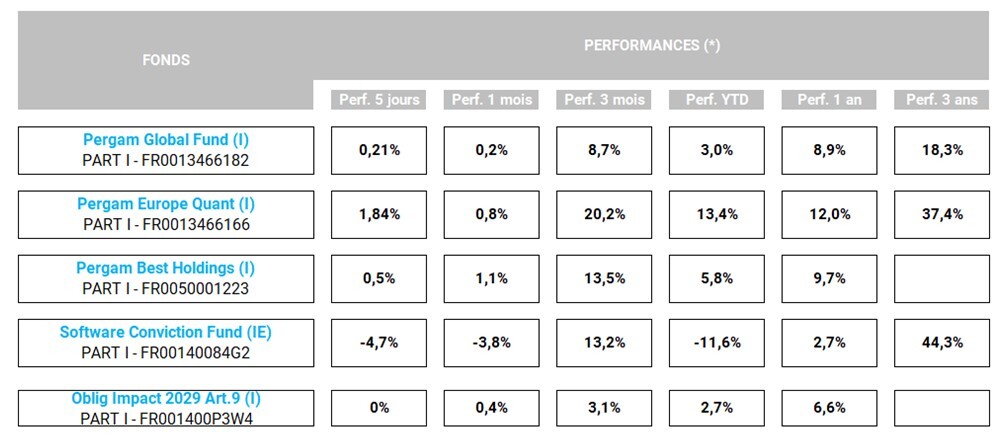

Les Fonds Pergam

Données au 11/07/2025

Données au 11/07/2025

Les fonds sont disponibles sur les contrats Vie, Capi et Retraite de Cardif et SwissLife. Generali sur demande.

Alerte rendement : Oblig Impact 2029, fonds obligations daté (SFDR – Art.9) : taux de rendement actuariel (TRA) de +4.48% au 11/07/2025 (*) !

(*) Rendement à maturité non contractuel. Taux au 11/07/2025 et hors évènement de crédit à maturité.

Du côté du non coté :

-

Les Hotels (Très) Particuliers (participation Pergam Hospitality I & II) :

Il se passe toujours quelque chose l’été à Chamonix. A la Folie Douce, l’agenda été 2025 des évènements à ne pas louper !

Pour accéder au site de PERGAM, cliquez ICI.