En juin, les écarts de crédit souverains et d'entreprise des marchés émergents se sont resserrés, soutenus par un sentiment positif des investisseurs malgré les tensions géopolitiques au Moyen-Orient. Les prix du pétrole ont brièvement grimpé avant de se stabiliser après un cessez-le-feu. Côté politique monétaire, la plupart des banques centrales des marchés émergents ont maintenu leurs taux, tandis que certaines ont poursuivi leur assouplissement grâce à une inflation en baisse et un dollar affaibli. L’optimisme commercial s’est renforcé, et les rendements américains plus faibles ont soutenu les performances du crédit EM. Malgré une forte émission obligataire, la demande est restée solide, absorbant l’offre sans difficulté.

Faits marquants du mois

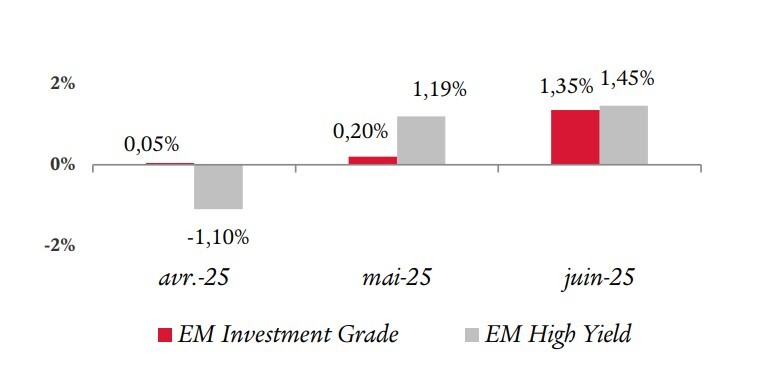

Performances : Investment Grade vs High Yield

Les obligations à haut rendement (High Yield) ont légèrement surperformé les obligations Investment grade en juin, principalement en raison d'un environnement de risque favorable et d'un resserrement plus important des spreads de ces dernières.

Comparatif des performances des obligations émergentes : Investment Grade vs High Yield

Source : Swiss Life Asset Managers, données au 30.06.2025

Source : Swiss Life Asset Managers, données au 30.06.2025

Pour consulter la Newsletter Dette Émergente - Juillet 2025, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.