Les marchés mondiaux du crédit abordent le dernier trimestre de 2025 dans une forme remarquable. Les fondamentaux des entreprises demeurent robustes : les bénéfices, dans la plupart des secteurs, ont dépassé les attentes, le niveau d’endettement reste faible, et les bilans sont solides - ce qui contraste avec les bilans des États souverains, qui, eux, demeurent lourdement endettés.

Cette dynamique inhabituelle — des entreprises affichant une discipline financière supérieure à celle des gouvernements — contribue à expliquer pourquoi les spreads de crédit restent aussi comprimés.

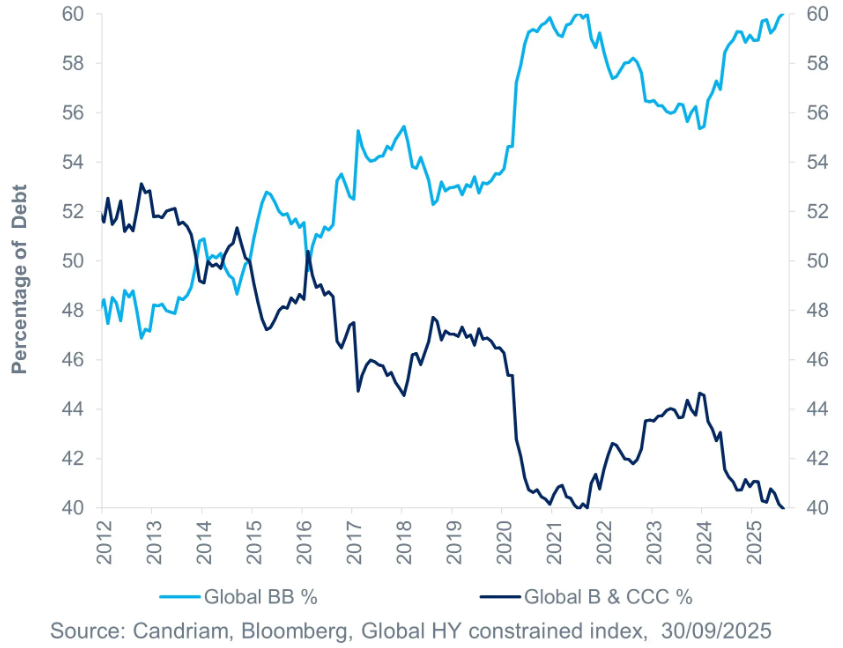

La tendance des notations demeure positive, tandis que les taux de défaut restent parfaitement maîtrisables. Au sein de l’univers du haut rendement, environ 60 % des émetteurs sont désormais notés BB [1], reflétant une nette amélioration de la qualité moyenne.

Une duration moyenne d’environ trois ans [2] renforce encore l’attrait de cette classe d’actifs, en limitant sa sensibilité aux fluctuations de taux futures.

Répartition des notations au sein de l’indice Global High Yield

Duration de l’indice Global High Yield

Dans l’ensemble, la santé financière des entreprises demeure solide, les liquidités abondantes et les risques de refinancement contenus. Sur fond de croissance atone et d’épuisement budgétaire, le crédit d’entreprise continue d’offrir l’un des profils risque/rendement les plus attractifs de l’univers obligataire.

Des soutiens techniques maintiennent le marché en apesanteur

Le contexte technique reste particulièrement favorable au crédit. Tant les marchés Investment Grade (IG) que High Yield (HY) ont enregistré depuis le début de l’année des flux entrants significatifs, les investisseurs réaffirmant leur intérêt pour la classe d’actifs, notamment via les fonds communs de placement.

Dans le segment Investment Grade, l’activité d’émission a été soutenue, mais la capacité d’absorption du marché s’est révélée remarquable. La demande demeure large et profonde, reflet de la confiance des investisseurs dans la solidité des fondamentaux des entreprises.

À l’inverse, le marché du High Yield a enregistré une offre nette limitée. Une grande partie des émissions récentes, en particulier en septembre, a servi à refinancer la dette existante plutôt qu’à attirer de nouveaux capitaux. Cette contrainte d’offre, conjuguée à des flux constants, continue de soutenir les valorisations et de stabiliser les dynamiques de marché.

Le résultat : une combinaison puissante – demande robuste, émissions maîtrisées et confort croissant des investisseurs à l’égard du crédit comme source de rendement dans un monde toujours marqué par l’incertitude macroéconomique.

Pour lire l'article dans son intégralité, cliquez ICI.

Par Charudatta Shende, Fixed Income Strategist, Candriam

![]()

Pour accéder au site, cliquez ICI.

À propos de Candriam

Candriam, qui signifie "Conviction AND Responsibility In Asset Management", est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 155 milliards d’euros d’actifs et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l'Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d'investissement dans plusieurs domaines clés : obligations, actions, gestion alternative et stratégies d’allocation d'actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d'actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments se classe parmi les principaux gestionnaires d’actifs mondiaux.