Alors que les défis géopolitiques et budgétaires sont nombreux à travers le monde, les marchés du crédit continuent de bien se comporter, affichant une résilience incontestable, aussi bien dans leurs performances que dans les flux continuant d’affluer sur la classe d’actifs.

À la suite de trois années de rallye quasi ininterrompu, les spreads de crédit interpellent : tout le monde s’accorde à dire qu’ils sont chers ! Faut-il pour autant adopter une approche contrariante sur ces primes de crédit ? Ou au contraire, profiter de la récente correction d’octobre pour renforcer l’allocation sur le segment ?

Des fondamentaux solides mais une vigilance de mise

En Europe, cette compression des spreads traduit indéniablement la solidité des fondamentaux des entreprises, qui ont profité des années post Covid pour solidifier leur bilan et ainsi se parer à traverser une période de croissance plus morose sans heurt. Les ratios d'endettement se sont normalisés après la pandémie, revenant sous les 4x de dette nette/EBITDA en moyenne, niveau encore loin du pic pré-pandémie. Surtout, les taux de défaut restent contenus : sous les 2% en Europe pour le High Yield, contre environ 3-4% aux États-Unis, niveau encore largement sous les seuils d’alerte pour les marchés. Il est à noter surtout que la majorité de ces « défauts » concernent en fait des restructurations de dettes, avec des taux de recouvrement (partie récupérée par les créanciers) très élevés, autour de 65 à 70% en moyenne, contre 30 à 40% en moyenne long terme, ce qui limite donc énormément les pertes potentielles pour les créanciers obligataires. Cette résilience s'explique par une gestion prudente des bilans par les émetteurs et une anticipation efficace des besoins de refinancement grâce à l'activité souItenue du marché primaire obligataire, mais aussi grâce à une diversité accrue des sources de financement.

Des signaux de stress sont ainsi apparus en octobre, en provenance du « private credit » aux Etats-Unis. Les faillites récentes (First Brands, Tricolor) exposent des pratiques de prêt risquées et ces événements, bien que contenus jusqu’ici, soulèvent des questions sur la qualité de souscription dans un segment assez opaque… auquel les émetteurs ont eu beaucoup recours ces dernières années. Si ces alternatives de financement présentaient un facteur de soutien jusqu’ici aux marchés obligataires « traditionnels », une poursuite des défaillances pourrait à terme entraîner un repricing plus brutal de ces mêmes marchés.

Un marché primaire toujours dynamique

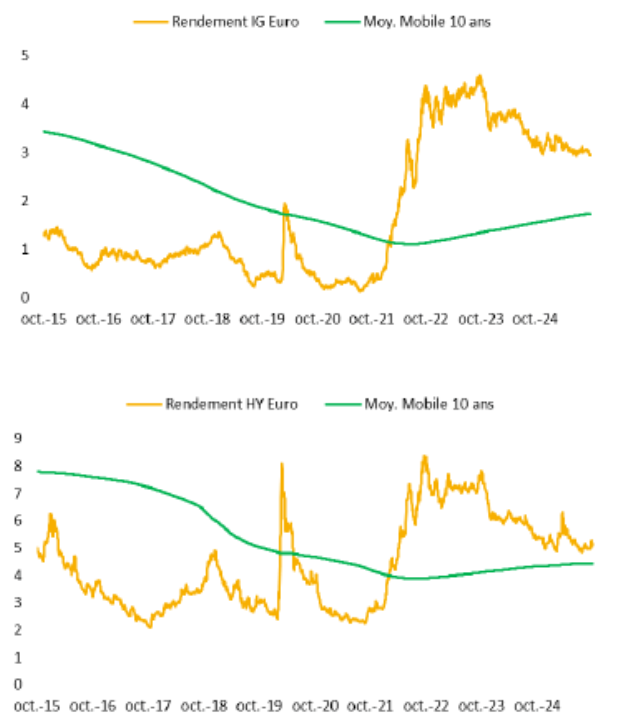

L'activité primaire demeure robuste, 2025 s’annonçant comme une année record en termes de nouvelles émissions en Europe, avec plus de 600 milliards d’euros émis sur l’Investment Grade et plus de 140 milliards d’euros sur le High Yield. L’appétit a été énorme tout au long de l’année, aiguisé par les flux entrant en continu sur le segment, notamment dans les fonds spécialisés. Cette collecte ne semble pas vraiment devoir s’essouffler à court ou moyen terme : les flux d'investissement restent concentrés sur la recherche de rendement, avec l'Euro Investment Grade offrant 3,0% et l'Euro High Yield 5,0%. Ces rendements sont largement supérieurs à leur moyenne historique, offrant un surplus toujours appréciable par rapport aux fonds monétaires désormais sous les 2% en Europe.

Le rendement moyen de l’IG Euro reste très largement supérieur à sa moyenne des 10 dernières années. C’est également le cas sur le HY Euro, même si l’écart s’est largement réduit depuis 2022. Source : Mandarine Gestion.

Pour lire l'article dans son intégralité, cliquez ICI.

Achevé de rédiger le 04/11/2025

Par Arnaud Colombel, Directeur Gestion Crédit et Guillaume Lefebvre, Gérant Obligataire

![]()

Pour accéder au site, cliquez ICI.