Le crédit des marchés émergents a été marqué par deux phases : une volatilité initiale liée à l’escalade commerciale et à l’incertitude politique, suivie d’un retour à des conditions plus favorables. Les tensions sino-américaines, liées aux restrictions chinoises sur les exportations de terres rares, se sont apaisées après la trêve commerciale conclue entre Donald Trump et Xi Jinping. Les élections en Argentine et Côte d’Ivoire ont été positives, l’Argentine recevant des signaux de soutien financier des États-Unis.

La mise en œuvre d’un accord de cessez-le-feu entre Israël et le Hamas a marqué une désescalade des tensions au Moyen-Orient. Des pressions idiosyncratiques sont apparues chez certaines entreprises brésiliennes, mais elles sont restées contenues sans contagion généralisée.

Les banques centrales ont affiché un positionnement contrasté, entre maintien des taux et assouplissement vers des niveaux neutres. Les spreads de crédit ont fortement fluctué : élargissement de 10 à 20 pb en début de mois en raison des tensions commerciales, avant de se resserrer, clôturant avec des spreads souverains 21pb plus serrés et des spreads corporates 2pb plus larges.

Faits marquants du mois

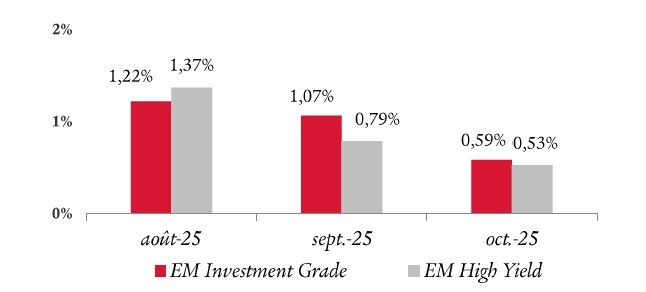

Performances : Investment Grade vs High Yield

En octobre, le crédit Investment Grade a surperformé le High Yield, ce dernier ayant enregistré un élargissement plus marqué des spreads.

Comparatif des performances des obligations émergentes : Investment Grade vs High Yield

Source : Swiss Life Asset Managers, données au 31.10.2025

Source : Swiss Life Asset Managers, données au 31.10.2025

Dette souveraine émergente : Entreprises vs souverains

Les obligations souveraines ont surperformé les obligations d’entreprise, bénéficiant des évolutions positives sur les marchés en difficulté et de leur duration plus longue, ce qui a soutenu les rendements.

Pour consulter la Newsletter Dette Émergente - Novembre 2025, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.