Les marchés des obligations d'entreprise montrent des signes de complaisance, les spreads de taux serrés masquant des risques macroéconomiques et géopolitiques importants. Dans un marché confronté à des niveaux élevés de dette publique, à des doutes relatifs à l'indépendance des banques centrales, ainsi qu'à des risques macro et microéconomiques, Harriet Habergham se penche sur l’attitude à adopter dans cet environnement.

Les marchés d’obligations d'entreprise font l'autruche. Les spreads sont serrés, les valorisations tendues et les investisseurs courent après le rendement avec un mépris béat du risque. Mais derrière cela se cache une réalité complexe.

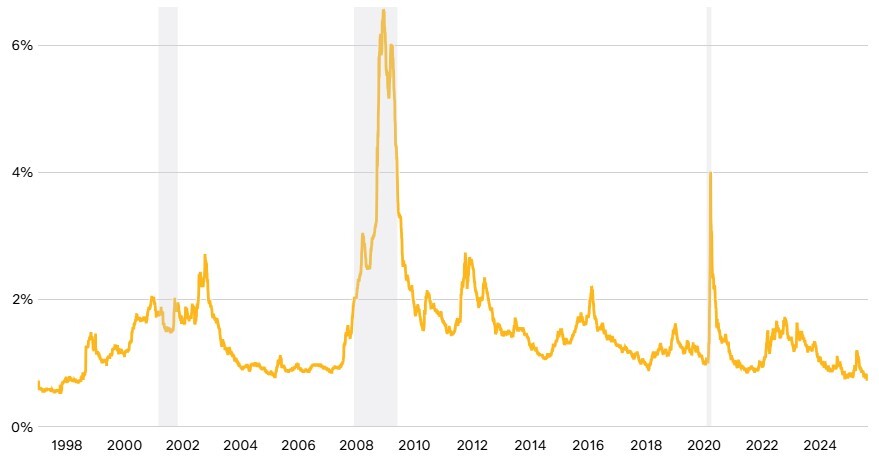

Les spreads de crédit sont à des niveaux historiquement bas. À la fin du mois d'août 2025, l'OAS de l'indice ICE BofA US Corporate s'établissait à 0,78, son niveau le plus bas depuis juin 1998.

OAS de l'indice ICE BofA US Corporate  Source : Ice Data Indices, LLC via FRED®, septembre 2025.

Source : Ice Data Indices, LLC via FRED®, septembre 2025.

Les zones grisées correspondent aux récessions aux États-Unis.

« Les spreads par rapport aux titres souverains sont trop faibles et cela avant même de prendre en compte ce qui se passe dans le monde – or les risques sont nombreux », explique-t-il.

Après une décennie de taux d'intérêt extrêmement bas et de croissance anémique, les investisseurs étaient avides de rendement. Au lendemain de la crise du COVID, qui a provoqué une hausse de l'inflation et poussé les banques centrales à augmenter leurs taux d'intérêt, les investisseurs se sont rués sur les titres à rendement élevé. Ben Lord, gérant de la stratégie M&G Global Corporate Bond, reconnaît que « les rendements globaux sont attractifs », les obligations de qualité investissement (IG) aux États-Unis et au Royaume-Uni ayant généré des rendements compris entre 5 % et 6 % pour les entreprises de bonne qualité.

Ben Lord souligne toutefois qu'environ 4 % à 5 % de ce chiffre proviennent du rendement des obligations d'État, ce qui signifie que seuls environ 100 points de base sont générés par le spread de crédit (la différence entre le rendement des obligations d'entreprise et celui des obligations d'État).

Aux niveaux actuels, les spreads offrent une image de fondamentaux solides, d'une toile de fond macroéconomique positive et d'un horizon au beau fixe.

Cependant, derrière ces apparences se cache une multitude de risques, les plus importants étant probablement ceux que nous ne pouvons pas encore connaître. Selon Richard Ryan, co-responsable Obligations fondamentales, « nous avançons dans le brouillard ». Et d’ajouter : « Nous ne pouvons pas toujours savoir où nous allons, mais ce qui compte c’est de savoir où nous en sommes maintenant. »

Il souligne qu'au cours des deux dernières décennies, nous avons connu six effondrements majeurs du marché du crédit, dont un seul, la crise de 2008, était dû à un problème d'effet de levier du crédit à la consommation. Les cinq autres ont été déclenchés par des facteurs externes allant d'une crainte de ralentissement de la croissance mondiale à une pandémie. De solides fondamentaux ne garantissent pas nécessairement qu'une entreprise ne sera pas sensible à de tels chocs du marché. De plus, compte tenu des valorisations actuelles, il n'y a aucune marge d'erreur en cas de choc externe de ce type.

Comme le souligne Nick Smallwood, responsable de la stratégie Obligations des marchés émergents : « Les marchés balaient ces risques du revers de la main », mais il prévient que si un événement venait à provoquer une correction brutale du marché, « celle-ci pourrait être très violente ».

Pour consulter l'article dans son intégralité, cliquez ICI.

Pour accéder au site, cliquez ICI.