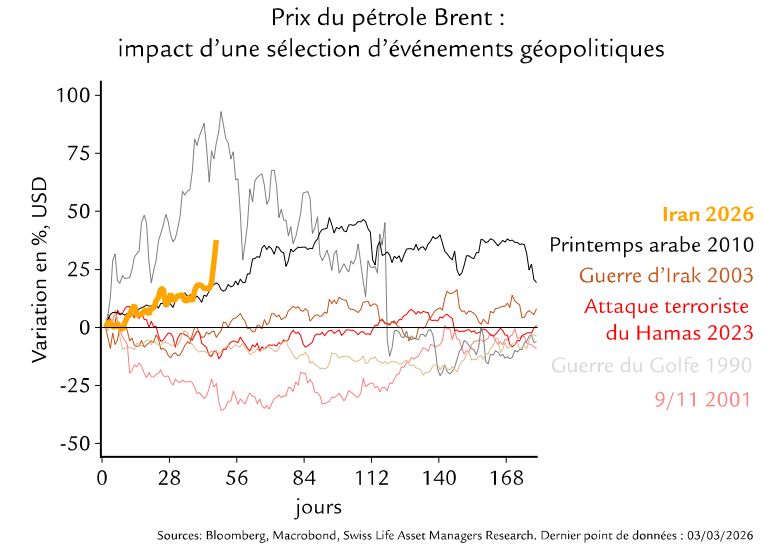

– Les Etats-Unis et Israël sont entrés en guerre directe avec l’Iran. / – Les cours du pétrole ont bondi à env. 80 USD/baril en raison d’une prime de risque d’approvisionnement. Le pétrole étant le principal canal de transmission mondial, trois scénarios plausibles se dessinent pour ce mois.

– Scénario de référence

– cours élevés, 80-90 USD/baril : les hostilités persistent. L’Iran ne ferme pas complètement le détroit d’Ormuz, mais les pétroliers l’évitent. La hausse des prix reste limitée grâce à plusieurs facteurs : hausse de l’offre OPEP+, redirection d’environ 6,5 mio. b/j via les oléoducs saoudiens et émiratis, stocks chinois élevés et exportations anticipées de l’Iran.

– Scénario positif

– désescalade rapide : un arrêt rapide des hostilités, avec potentiel « accord » avec de nouveaux dirigeants iraniens, ramène les prix du pétrole au niveau d’avant-guerre.

– Scénario négatif

– choc pétrolier durable : la destruction d’infrastructures énergétiques ou une fermeture prolongée du détroit d’Ormuz ferait grimper les prix du pétrole au‑delà de 100 USD/baril. L’Europe et le Japon subiraient une hausse des prix du gaz. Les banques centrales devraient arbitrer entre soutien à la croissance et maîtrise de nouvelles pressions inflationnistes.

Evolutions des marchés financiers

– Impact global limité sur le marché, une escalade n’étant pas inattendue. Le principal moteur est le prix de l’énergie.

– Les actions européennes ont plongé à cause de la dépendance de l’Europe à l’énergie du Moyen-Orient. Celles américaines ont moins souffert du fait de l’indépendance énergétique américaine.

– Hausse des attentes d’inflation du marché, qui porte les rendements des obligations mondiales.

– Les écarts de crédit se sont creusés en Europe et dans les secteurs moins bien notés ou sensibles à l’énergie ; aux Etats-Unis, ils sont globalement stables. Les obligations des ME hors Moyen-Orient ont subi la pression indirecte de la hausse des rendements américains et de l’appréciation de l’USD.

– Le CHF s’est brièvement apprécié avant l’intervention de la BNS. L’USD a profité d’afflux refuge en raison du statut d’exportate.

Lisez le dernier numéro de « Perspectives Flash Comment»

Par José Antonio Blanco, Senior Financial Market Advisor et Josipa Markovic, Economist Emerging Markets

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.