La dette émergente a toujours été considérée comme une allocation tactique, mais les améliorations structurelles observées sur le plan de la crédibilité des politiques, de la discipline budgétaire et de la profondeur de marché en font désormais une composante essentielle d'un portefeuille diversifié. La dette émergente nous semble intéressante pour les investisseurs qui recherchent une allocation stable à une classe d'actifs soutenue par une forte croissance, une crédibilité croissante et des atouts en termes de diversification.

Jusqu’à présent, la volatilité et l’incertitude ont été les mots d’ordre des années 2020. Entre les droits de douane, les guerres commerciales et les tensions géopolitiques, les marchés ont dû faire face à un véritable déluge de défis. Il faut d’ailleurs noter que, tout au long de cette période, les marchés émergents ont fait preuve d’une grande résilience. Cela s'explique notamment par le fait que les facteurs de volatilité se situent avant tout sur les marchés développés et ont des répercussions à l'échelle mondiale. L’époque où les marchés émergents étaient considérés comme en proie à des risques spécifiques semble maintenant bien lointaine.

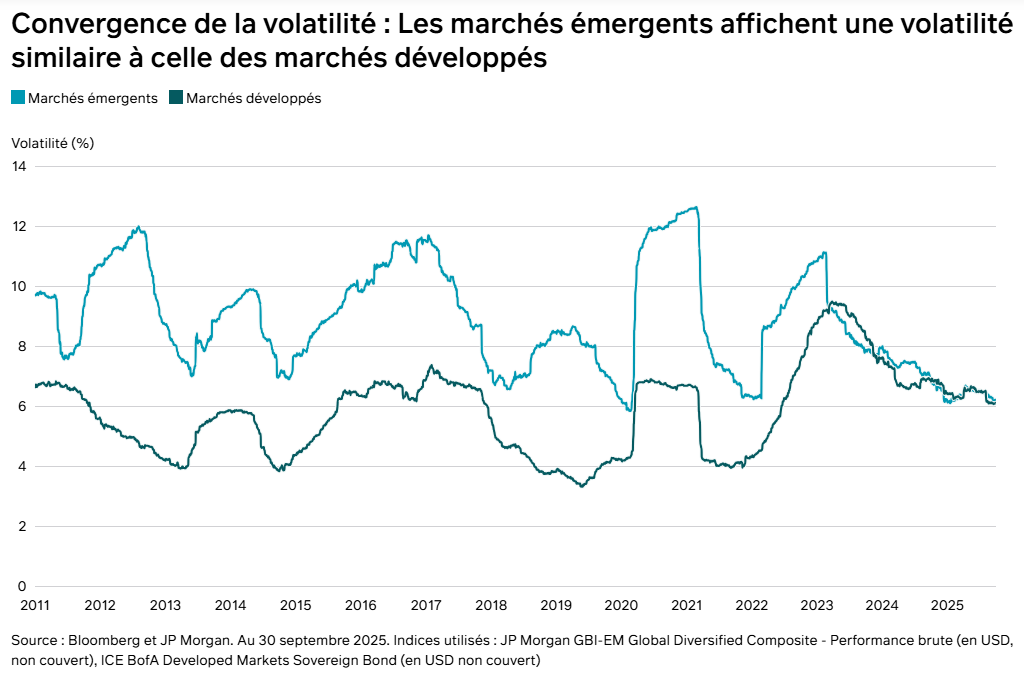

Les marchés émergents se négocient désormais avec une volatilité similaire à celle des marchés développés. Compte tenu des rendements toujours attrayants disponibles sur les marchés émergents, cela permet d'obtenir une performance ajustée du risque particulièrement attrayante.

En outre, le dollar américain a connu son plus faible début d’année depuis des décennies, et l’histoire nous enseigne que les actifs émergents ont tendance à bénéficier de tels environnements. Si la dépréciation du dollar n’est pas le seul moteur, elle a certainement contribué à la surperformance des obligations en devise locale. Plus globalement, la question est de savoir si nous assistons aux premiers stades d'une baisse cyclique du dollar. L'augmentation des déficits américains, le ralentissement de la croissance et les nouvelles dynamiques politiques laissent penser que le concept d'exceptionnalisme américain pourrait s'essouffler, ce qui pourrait entraîner une rotation vers les actifs des marchés émergents qui, eux, sont soutenus par des déficits moins élevés et une dette plus soutenable.

Construire un cadre crédible

Cette évolution est sous-tendue par une transformation de la crédibilité des marchés émergents, tant sur le plan monétaire que budgétaire.

Historiquement, les marchés émergents ont été vulnérables aux chocs extérieurs, comme la crise financière mondiale, mais les gouvernements et les banques centrales des marchés émergents ont depuis lors mis en place des cadres crédibles qui offrent un certain degré de protection contre de tels événements.

Nous en avons eu la preuve tout au long du dernier cycle économique, dans lequel les pays émergents ne se sont plus contentés de réagir à la politique monétaire des États-Unis, mais ont agi de manière indépendante. Les banques centrales des marchés émergents sont intervenues efficacement à la suite de la crise inflationniste induite par la pandémie de COVID pour atténuer l'impact d’une inflation galopante. Ainsi, la banque centrale du Brésil a relevé ses taux 12 mois avant la première intervention de la Réserve fédérale américaine (Fed). En prenant des mesures aussi résolues, non seulement l'inflation a été maîtrisée assez rapidement dans l'ensemble des marchés émergents, mais de nombreux pays ont également bénéficié de taux réels positifs, offrant ainsi des opportunités intéressantes pour les investisseurs.

L'évolution de la crédibilité des mesures prises par les marchés émergents est l'un des changements les plus sous-estimés sur les marchés obligataires mondiaux.

Pour consulter l'article dans son intégralité, cliquez ICI.

Pour accéder au site, cliquez ICI.