Depuis le début du conflit au Moyen-Orient, qui pénalise la production et le transport du pétrole et du gaz, les marchés ont connu une forte volatilité au gré des annonces d’ouverture ou de fermeture du détroit d’Ormuz.

Cela étant, durant cette période, nous observons une forte sérénité des investisseurs sur les marchés d’actifs risqués. Cette asymétrie porte un nom : FOMO, pour Fear of Missing Out ; les investisseurs craignent regretter de ne pas être investis si les marchés se redressent.

Résultat, les hausses à la suite d’une annonce jugée positive par les marchés sont plus fortes que les baisses en cas de mauvaise annonce.

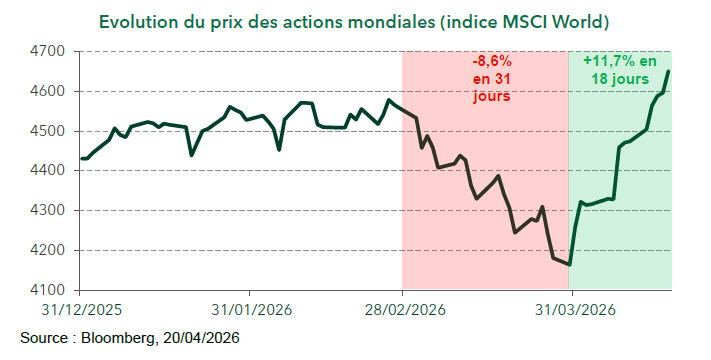

C’est ce qui s’est déroulé depuis fin mars avec une très forte reprise des marchés lorsque les négociations ont semblé avancer. L’indice des actions internationales a ainsi retrouvé son point haut historique après une hausse de +11% en 18 jours1.

1Source Bloomberg, au 20/04/2026

Que penser du niveau des marchés actuels ?

Que penser du niveau des marchés actuels ?

Le marché du pétrole reste très tendu. Le prix du Baril de Brent s’établit à 94$ ce lundi 20 avril (14h). C’est environ 30$ de plus qu’avant l’intervention. Le marché du pétrole était en excès d’offre de 3 millions de barils par jour, il est désormais en déficit de 7 millions de barils. Et si le détroit d’Ormuz reste bloqué durablement, le déficit de pétrole pourrait atteindre 17 millions de barils par jour, amenant potentiellement le prix du Brent entre 150 et 200$ et avoir ainsi un impact important sur la croissance.

Sur les actions, les prévisions de bénéfices pour 2026 sont de +14% en Europe et +12% aux Etats-Unis. Autant les prévisions semblent crédibles aux Etats-Unis au regard des plans d’investissements liés à l’intelligence artificielle, autant en Europe, ces estimations nous semblent trop optimistes entre l’absence d’investissements allemands (qui est attendue pourtant) et la situation économique complexe de la France entre absence de capacité budgétaire et situation délicate du secteur du luxe (cf Hermès).

Les marchés du crédit résistent également bien, en grande partie soutenus par des facteurs techniques nettement positifs avec un excès de demande pour les actifs risqués par rapport à l’offre disponible.

Sur les marchés des obligations d’Etat, les maturités courtes (< 2 ans) ont déjà bien corrigé lorsque les investisseurs ont changé leurs anticipations de taux des banques centrales en attendant 2 à 3 hausses de taux de la Banque Centrale européenne pour contrer un potentiel retour de l’inflation2. Quant aux obligations dont les maturités sont plus longues, le marché est stable, pris en tenaille entre la résurgence potentielle de l’inflation et la baisse tout aussi potentielle de la croissance.

En synthèse, les marchés obligataires et actions tiennent voire dépassent leurs points hauts historiques, grâce aux comportements des investisseurs. Ils craignent de rater le rebond, et restent donc très nettement investis en actifs risqués. L’optimisme des investisseurs n’est pas non plus irrationnel : les économies se portent globalement bien, tirées par les investissements.

2 Source : Bloomberg, 20/04/2026

Pour consulter l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.