Chaque mois, les experts de Swiss Life AM vous proposent une lecture des faits marquants des marchés, un décryptage du contexte macro-économique et un éclairage sur les convictions qui façonnent leur stratégie d’investissement en dette émergente.

Février a marqué un tournant. Le mois avait commencé par un regain de spéculations autour de la politique monétaire américaine, après la mise en avant de Kevin Warsh comme possible successeur de Jerome Powell. Mais l’attention du marché s’est vite portée sur deux thèmes majeurs : la montée de la disruption liée à l’IA et l’intensification des tensions géopolitiques au Moyen-Orient. Dans ce contexte, le macroéconomique a évolué comme anticipé : la croissance est restée solide, portée par des données stables et généralement constructives dans les économies émergentes. Les marchés du crédit ont réagi de façon mesurée signe d’un simple recalibrage du risque plutôt que de tensions.

Faits marquants du mois

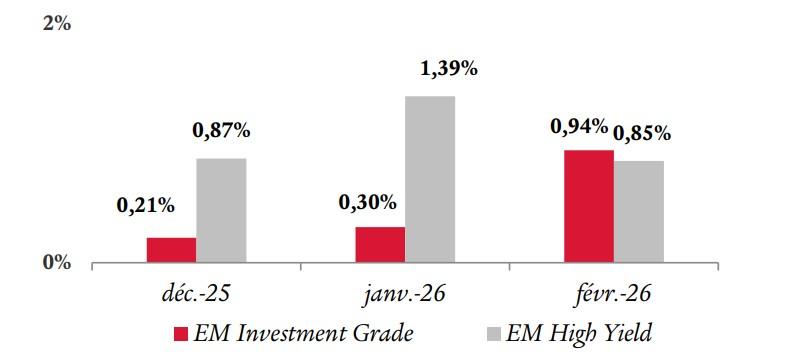

Performances : Investment Grade vs High Yield

En février, le segment Investment Grade a surperformé celui High Yield, bénéficiant d’un élargissement plus modéré des spreads de crédit et d’une duration plus longue, qui lui a permis de profiter davantage du rally des taux souverains américains sur la période

Comparatif des performances des obligations émergentes : Investment Grade vs High Yield

Source: Swiss Life Asset Managers, données au 28.02.2026

Source: Swiss Life Asset Managers, données au 28.02.2026

Dette souveraine émergente : Entreprises vs souverains

En février, les obligations souveraines ont surperformé celles d’entreprises, grâce à leur duration plus longue qui a amplifié l’impact positif de la baisse des rendements américains. Les spreads de crédit s’étant élargis dans des proportions similaires à ceux des Corporates, la duration a constitué le principal moteur de cette surperformance relative.

Pour consulter la Newsletter Dette Émergente de mars 2026, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.