Retrouvez le graphique de la semaine de Lazard Frères Gestion, réalisé par Jérémy Daltin.

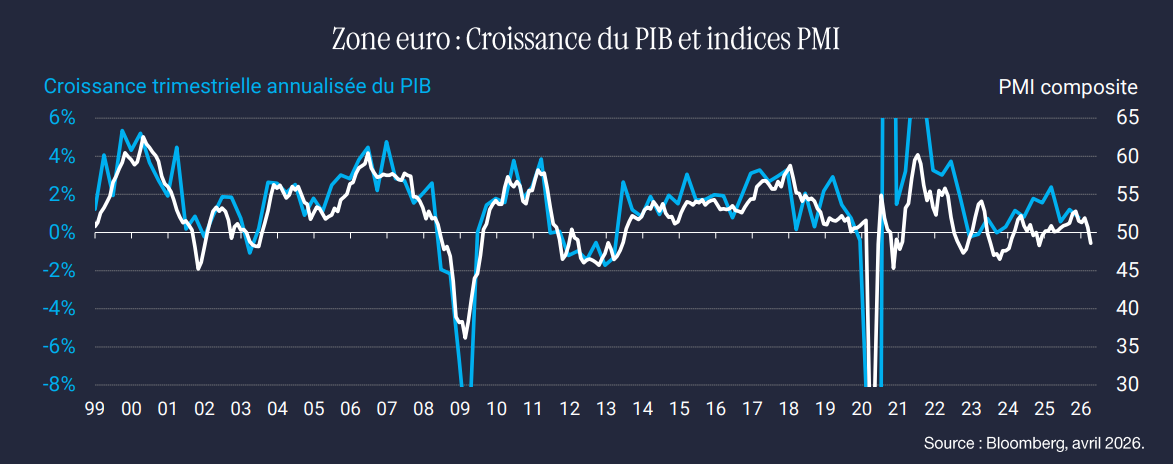

Alors qu’il avait montré une certaine résistance en mars, le PMI préliminaire de la zone euro a décroché en avril pour s’établir à 48,6 après 50,7. Il repasse ainsi en zone de contraction pour la première fois depuis le mois de décembre 2024.

La baisse provient exclusivement du PMI des services qui recule à 47,4. À l’inverse, et de manière assez surprenante, le PMI manufacturier poursuit sa hausse à 52,2, soit son plus haut niveau depuis près de quatre ans . La baisse est généralisée au sein des pays de la zone euro.

En parallèle, les PMI signalent un renforcement notable des pressions sur les prix, bien que les indices restent à des niveaux nettement inférieurs aux sommets de 2022 . Les délais de livraison s'allongent, mais les perturbations sont encore sans commune mesure avec celles observées pendant la pandémie .

Analyse

Les PMI confirment la nature stagflationniste du choc énergétique . Le choc inflationniste était déjà visible dans les prix à la consommation de mars et les PMI pointent désormais vers une légère contraction de l’activité dans la zone euro.

Le communiqué accompagnant la publication des PMI indique que le secteur manufacturier est moins solide qu'il n'y paraît : le surcroît d'activité reposerait beaucoup sur des achats anticipés, en prévision de hausses de prix et de possibles tensions d’approvisionnement . Un contrecoup pourrait se matérialiser une fois que ces stocks de sécurité seront constitués.

Cette combinaison de risques baissiers sur la croissance et haussiers sur l'inflation place la BCE dans une position délicate . Pour l'instant, les marchés se sont surtout focalisés sur les risques inflationnistes . Une poursuite de la dégradation des PMI pourrait toutefois ramener au premier plan les préoccupations liées à la croissance.

L'opinion exprimée ci-dessus est datée du 4 juillet 2025 et est susceptible de changer. Ce document n'a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d'info1TT1ation. Les analyses etlou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constnue ni une recommandation d'achat ou de vente, ni une incitation à l'investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS. LAZARO FRERES GESTION SAS. - 25, RUE DE COURCELLES - 75008 PARIS

![]()

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.