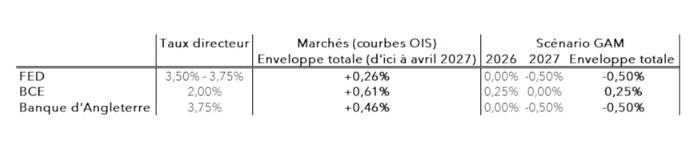

Depuis le début de la guerre en Iran, nos anticipations de politiques monétaires sont restées invariablement moins agressives que celles des marchés. Le tableau ci-dessous présente notre scénario actuel comparé aux anticipations implicites des courbes OIS (overnight index swaps). Nous continuons de penser que le potentiel de durcissement des politiques monétaires est limité pour trois raisons.

D’abord, on ne peut pas exclure une issue diplomatique qui conduirait à un « contre-choc » sur le prix du pétrole. Après tout, depuis les années 80, la plupart des épisodes de fortes hausses du prix du pétrole ont été suivis de corrections marquées, à l’image de la première guerre du Golfe qui avait pourtant conduit, à l’époque, à une contraction significative et durable de l’offre de l’ordre de 4 à 5 millions b/j soit environ 7% de l’offre mondiale (graphique 1).

Ensuite, à l’inverse, une situation d’enlisement pourrait persister, conduisant alors les banques centrales à repondérer le risque baissier sur la croissance face au risque haussier sur l’inflation, d’autant plus que l’instabilité financière tend à augmenter à mesure que les taux longs remontent (cf. graphique 2 montrant l’accélération du levier sur les marchés actions américains).

Enfin, plusieurs forces structurelles réduisent l’espace de resserrement de la politique monétaire, à savoir la dominance budgétaire, la dominance financière et plus largement, l’architecture de la politique économique :

-

La « dominance budgétaire » traduit le fait que le niveau élevé des endettements publics exige que les taux d’intérêt ne remontent pas trop. En effet, des taux d’intérêt élevés peuvent questionner les trajectoires de dette, singulièrement aux États-Unis.

-

La « dominance financière » renvoie au fait que, dans un contexte de valorisations financières tendues, les actifs risqués deviennent fortement sensibles à une remontée des taux d’intérêt.

-

Une architecture « optimale » de la politique économique implique que la politique monétaire ne peut être durablement un « frein » si la politique budgétaire est « en soutien ». Ce qui importe réellement réside moins dans l’indépendance des banques centrales que dans la cohérence entre les différents leviers de politique économique. Si les politiques budgétaire et monétaire ne sont ni alignées ni cohérentes, l’indépendance de la banque centrale importe finalement peu : l’institution finit toujours par être contrainte par les déséquilibres budgétaires. Le véritable enjeu réside donc dans l’architecture de la politique économique où les différents instruments (fiscalité, dépenses publiques, taux d’intérêt) agissent de manière coordonnée afin d’éviter qu’un levier ne neutralise l’autre ou ne subisse des pressions insurmontables. C’est cette cohérence qui constitue in fine le socle de la stabilité financière à long terme.

Pour lire l'article dans son intégralité, cliquez ICI.

Par Christophe Morel

![]()

Pour accéder au site, cliquez ICI.