Ces douze derniers mois, un rééquilibrage progressif s’est dessiné parmi les grands spécialistes de l’allocation d’actifs, à mesure qu’ils réexaminent la diversification régionale de leurs portefeuilles.

-

Malgré les vents contraires aux États-Unis, les marchés européens du Crédit demeurent résilients

-

Les valorisations élevées et la concentration aux États-Unis rendent les valeurs européennes attractives

-

Le large éventail d’opportunités en Europe favorise une sélection de titres systématique et multifactorielle

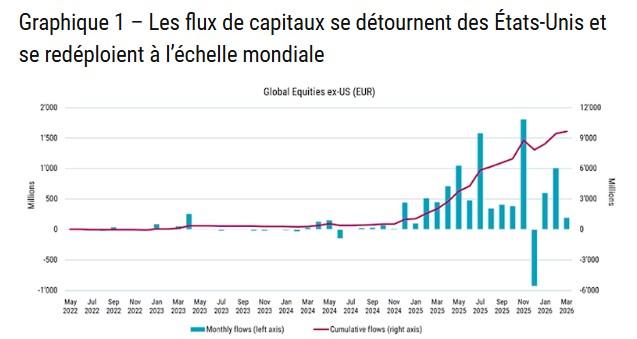

Après plus d’une décennie de surperformance des valeurs américaines, les données sur les flux de capitaux indiquent une désaffection pour les États-Unis. Il ne s’agit pas d’un désaveu de l’économie américaine ou de ses perspectives à long terme, mais d’une reconnaissance du fait que les opportunités relatives sur d’autres marchés deviennent plus attractives. À mesure que les tensions géopolitiques s’intensifient et que les incertitudes persistent quant au financement de l’IA et à ses répercussions sectorielles, les arguments en faveur d’une diversification plus large se renforcent. Combinée à des valorisations élevées et à un risque de concentration lié aux mégacapitalisations, cette situation pousse les investisseurs à réévaluer l’ensemble des risques et des opportunités à l’échelle mondiale en 2026.

Source : Broadridge, Robeco, mai 2026.

Source : Broadridge, Robeco, mai 2026.

Dans le même temps, la domination croissante des gérants d’actifs américains implique qu’une part importante de l’allocation mondiale des capitaux est de plus en plus influencée par des institutions basées aux États-Unis. Cela peut accentuer la préférence nationale et les effets de concentration, au détriment d’opportunités encore peu explorées dans d’autres régions.1

Dans ce contexte, l’Europe constitue une allocation complémentaire, offrant une combinaison sectorielle différente et, dans de nombreux cas, un ensemble d’opportunités moins encombré et davantage défensif. Nous présentons ici plusieurs stratégies proposées par Robeco, couvrant notamment le Crédit, les obligations souveraines « vertes », ainsi que les actions quantitatives et fondamentales, qui permettent de capter les atouts caractéristiques des actifs européens actuels.

La résilience du Crédit européen

Malgré un contexte macroéconomique plus volatil, les marchés du Crédit sont restés relativement résilients. Les conditions de liquidité sont restées favorables, la forte demande contribuant à absorber les émissions et à soutenir la stabilité du marché. Parallèlement, les flux en quête de rendement, des rendements de départ plus élevés et des facteurs techniques solides continuent de soutenir cette classe d’actifs. Dans ce contexte, les dynamiques régionales deviennent plus différenciées. Si l’Europe peut être exposée à la dynamique énergétique, les marchés du Crédit américains rencontrent leurs propres difficultés, notamment les tensions sur le Crédit privé et les perturbations liées à l’IA. Cela renforce les arguments en faveur d’une approche régionale plus équilibrée.

Robeco Euro Credit Bonds est une stratégie gérée de manière active qui offre une exposition diversifiée aux crédits Investment Grade en EUR. La stratégie combine une approche top-down et une sélection fondamentale des émetteurs, dans un contexte de dispersion croissante entre secteurs et émetteurs, créant un univers d’opportunités plus riche pour la gestion active. Les banques européennes restent un secteur clé, soutenu par des bilans solides et une meilleure rentabilité dans un environnement de taux plus normalisé. Par ailleurs, certains secteurs liés aux infrastructures et à l’industrie bénéficient de l’augmentation des dépenses budgétaires en Europe, en particulier dans des domaines tels que la défense et les infrastructures.

La stratégie maintient une préférence constante pour la qualité, en se concentrant sur les émetteurs ayant des flux de trésorerie résilients et des bilans solides. Le profil de duration plus courte du Crédit en EUR, avec une duration moyenne d’environ cinq ans, constitue un facteur supplémentaire de résilience dans l’environnement actuel.

Pour lire l'intégralité de l'article, cliquez ICI.

Référence :

1Voir : https://www.bruegel.org/policy-brief/risks-europe-us-dominance-global-asset-management

![]()

Pour accéder au site, cliquez ICI.