Difficile de se voiler la face. L’année qui s’achève n’a pas été des plus porteuses pour la zone euro. La décélération conjoncturelle a nécessité en septembre dernier l’ouverture d’une nouvelle phase d’assouplissement monétaire. Pour autant, en cette fin d’année, un souffle nouveau semble animer la Vieille Europe.

Un nouvel élan incarné par deux femmes. La première, Ursula von der Leyne, intronisée mercredi dernier à Strasbourg comme première Présidente de l’exécutif européen. La seconde, Christine Lagarde, première Présidente de la BCE depuis début novembre. Deux femmes, une volonté de relance commune. Dans un discours volontariste, la semaine dernière, la première appelait de ses vœux la construction d’une Europe tournée vers les enjeux écologiques et numériques soulignant à ce titre la nécessité d’investissements publics et privés considérables. Une semaine plus tôt, la seconde plaidait pour l’élargissement des prérogatives de l’instance monétaire à une véritable action de soutien en faveur de la croissance et l’emploi.

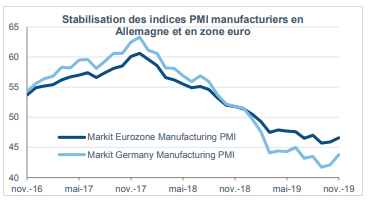

Cette nouvelle donne politique se met en place au moment où, parallèlement, l’économie de la zone euro semble se stabiliser. C’est en tout cas ce que laissait entendre le dernier PMI « flash » manufacturier ressorti à 46,6 contre 45,9 en octobre – confirmé ce jour à 46,9.

En d’autres termes, la zone euro aurait passé un point bas d’activité et pourrait désormais penser à des jours meilleurs. Si tout reste à confirmer, cette perspective conjuguée à une synchronisation des actions politiques de la Commission européenne et de la BCE pourrait rapidement mettre un coup de fouet à l’activité sur le continent. D’autant plus salutaire avec la perspective du Brexit et la menace américaine d’une guerre commerciale. En tout état de cause, la collecte des dernières semaines sur les actions européennes laisse supposer un changement d’opinion plus favorable chez les investisseurs augurant peut-être de lendemains qui chantent ... enfin !

Performance des classes d’actifs – Du 22 au 29 novembre 2019

Classes d’actifs

Une fois encore les matières premières ont signé la plus forte baisse sur la semaine passée. Celles-ci ont été plombées par les incertitudes sur le commerce après la promulgation par Donald Trump d’un texte de soutien aux manifestants à Hong Kong et, côté pétrole, sur une hausse inattendue des stocks aux États-Unis. À l’inverse, les actions s’octroient la seule hausse hebdomadaire. Avec ce nouveau recul, les matières premières (6,32 %) repassent en troisième position au classement annuel derrière les obligations (6,77 %) et les actions (27,44 %).

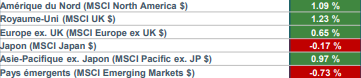

Marchés actions

Les marchés actions ont terminé la semaine en ordre dispersé, les émergents et, dans une moindre mesure, le Japon enregistrant les deux seules baisses hebdomadaires. À l’opposé, États-Unis mais surtout le Royaume-Uni – après quinze jours de baisse - enregistrent les deux plus fortes hausses. Depuis janvier, le classement annuel est inchangé. Il reste emmené par les actions américaines (32,45 %), européennes (26,13 %), japonaises (21,92 %), suivies par les marchés de l’Asie-Pacifique (19,84%), le MSCI UK (19,43 %) et les émergents (14,63 %).

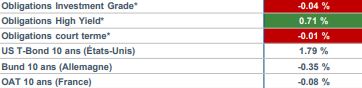

Marchés obligataires

Dans ces conditions, la tendance a été plutôt favorable au haut rendement qui s’est légèrement apprécié dans le sillage des actions. À l’inverse, après quinze jours de hausse, l’investment grade a signé la plus forte baisse du compartiment. Depuis janvier, ce dernier se maintient à la deuxième place du classement général avec un gain de 6,77 % derrière le high yield qui passe le seuil des 10 % et devant le court terme (0,48 %). Côté souverain, la tendance a été plutôt stable marquée par une légère détente sur le rendement des emprunts d’État. Le T-bond à 10 ans se rapproche ainsi du seuil de 1,80 % tandis que, de ce côté-ci de l’Atlantique, le Bund allemand de même maturité se maintient autour de -0,35 %.

Marchés de change

Sur le marché des changes, l’euro qui n’était pourtant pas soumis à d’importants indicateurs, a reculé face au dollar. Le billet vert qui reste recherché par les investisseurs en périodes d’incertitudes, a par ailleurs été renforcé par la publication d’un PIB trimestriel à 2,1 % (contre 2 % auparavant et 1,9 % attendu). La devise européenne s’inscrit en baisse de 4,09 % face au dollar depuis le début de l’année.

![]()

Pour plus d'informations, cliquez ICI.