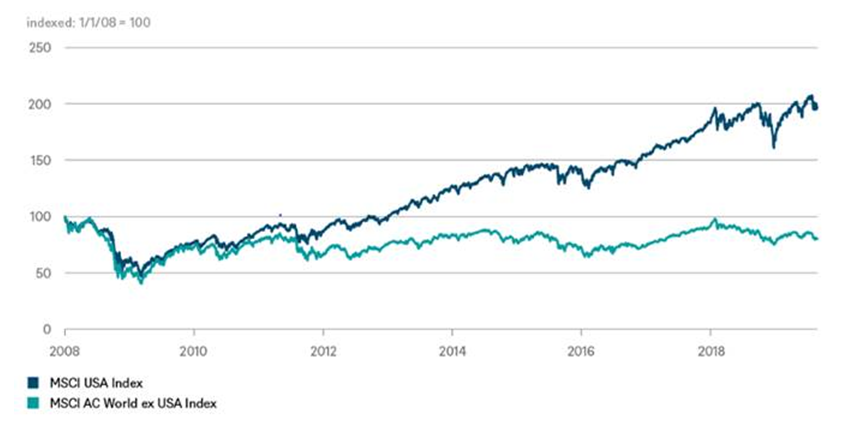

Un coup d'œil sur les 11 dernières années de rendement des marchés boursiers révèle des divergences intéressantes entre les États-Unis et le reste du monde note Thomas Bucher, stratégiste actions chez DWS.

Si on compare avec le début de 2008, c'est-à-dire avant la grande crise, les actions américaines ont compensé toutes leurs pertes après une baisse de plus de 50% et ont depuis doublé.

Calculées en dollars américains, les actions non américaines se négocient en revanche toujours à un niveau inférieur à celui de janvier 2008. Cet écart s’explique par la croissance nettement plus forte des bénéfices des sociétés américaines.

La composition du secteur industriel a également aidé le marché américain : au sein des indices américains, le secteur des services et en particulier les entreprises fortement axées sur la technologie numérique est plus fortement représenté, par exemple, que dans les indices européens.

Les investisseurs en actions européennes n'ont-ils donc rien gagné depuis plus de dix ans ? Bien sûr que non.

D'une part, précisons que le rendement est basé sur le dollar américain. Les choses semblent assez différentes du point de vue d'un investisseur européen. Le dollar a progressé de plus de 30 % par rapport à l'euro depuis le début de 2008. Calculées en euros, les actions non américaines ont également progressé de 30%.

De plus, les dividendes sont exclus de l'analyse. Et en Europe, par exemple, ils ont toujours été plus imposants qu'aux États-Unis. Les sociétés américaines, en revanche, ont tendance à distribuer plus d'argent à leurs actionnaires en rachetant des actions. Cette composante se reflète donc dans le cours des actions plutôt que dans les dividendes.