Alors qu’en janvier, les enquêtes d’activité donnaient des signes encourageants de stabilisation voire de reprise en Asie, l’apparition du COVID-19 à Wuhan (province de Hubei) va retarder le redémarrage de l’industrie manufacturière.

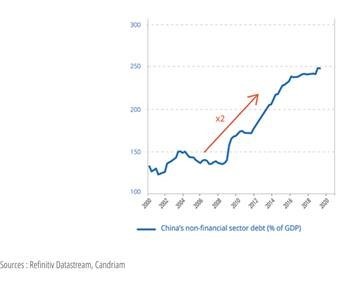

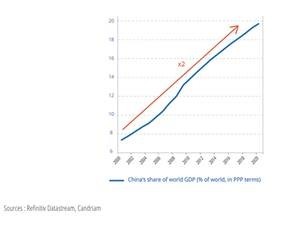

Pour estimer les effets sur l’économie mondiale de cette épidémie, certains prennent comme référence l’épidémie de SRAS en 2002-03. Cet épisode est toutefois peu comparable. D’abord, les mesures récentes prises par les autorités chinoises sont sans précédent (villes placées en quarantaines, fermetures de sites de production,…). Ensuite la Chine se trouve dans une situation très différente de celle du début des années 2000 : le poids de la dette de ses agents non financiers est, depuis, nettement monté (graphique 1, ci-dessous) alors que sa croissance a faibli (nouvellement entrée dans l’OMC, ses exportations étaient, en 2002, beaucoup plus dynamiques). Enfin, la Chine occupe une place particulière dans l’économie globalisée : véritable atelier du monde, son poids dans le PIB mondial a plus que doublé pour en représenter près d’un cinquième aujourd’hui (graphique 2).

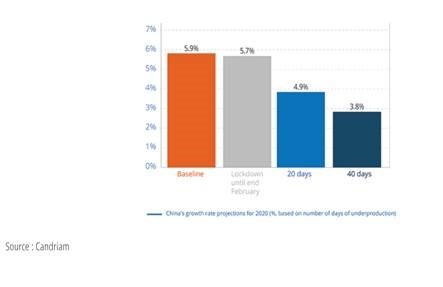

L’ampleur du choc sur son économie, comme sur celle du reste du monde, va dépendre de la vitesse à laquelle l’activité redémarrera en Chine. Un calcul sommaire montre qu’un choc sur la production chinoise qui durerait 20 jours ouvrés, entraînerait une perte d’un point de pourcentage de croissance sur l’année : la croissance de la Chine serait, en 2020, plus proche de 5 % que de 6 % (graphique 3). Le choc serait toutefois concentré sur le premier trimestre et un effet de rattrapage important aurait lieu au second trimestre. Les conséquences économiques d’une paralysie plus durable seraient plus préoccupantes pour la Chine bien sûr, mais aussi pour le reste du monde. Le tourisme chinois représente aujourd’hui environ 0,3 % du PIB mondial (et beaucoup plus pour certains pays, d’Asie notamment). Surtout, sur la dernière décennie, le poids dans le PIB des importations de biens intermédiaires en provenance de la Chine a doublé dans la plupart des pays : si la reprise de l’activité tarde en Chine, les perturbations des chaînes d’approvisionnement risquent de devenir plus sévères…

Graphique 1 : Dette du secteur non finnancier en Chine

Graphique 2 : Part de Chine dans le PIB mondial (en % et en PPA)

Graphique 3 : Taux de croissance de la Chine en 2020 (%, en fonction du nombre de jours de sous-production)

Christophe Dumont, Économiste chez Candriam

![]()

Pour accéder au site, cliquez ICI.