Depuis lundi 24 février, la chute des Bourses mondiales s’est accélérée en lien avec la diffusion plus rapide du coronavirus hors des frontières chinoises.

A ce stade, nous considérons le coronavirus comme un choc transitoire. Nous veillons donc à piloter à court terme la volatilité de nos portefeuilles.

QUEL IMPACT MACROECONOMIQUE DU CORONAVIRUS ?

Si en Chine, le bilan quotidien de nouveaux cas communiqués est au plus bas, le virus se propage et touche désormais plus de 40 pays dans le monde. Les contaminations se multiplient en Europe et en Asie en particulier.

Les impacts de l’épidémie de coronavirus devraient être perceptibles sur les prochains indicateurs conjoncturels et devraient conduire à des révisions à la baisse des croissances économiques dans plusieurs pays. Le virus devrait notamment avoir un impact significatif sur la croissance chinoise qui, sous l’hypothèse d’une épidémie maîtrisée d’ici fin mars et d’un rattrapage partiel s’établirait à 5,5% contre 6% initialement pour 2020. Le ralentissement chinois devrait, par le jeu des échanges mondiaux, avoir des répercussions sur ses pays partenaires : sur l’Asie en premier lieu et dans les pays développés. La nouvelle propagation du virus en Europe pourrait renforcer l’impact sur les indicateurs conjoncturels. Pour autant, nous n’avons pas, à ce stade, de visibilité sur l’amplitude de cet impact qui dépend de la propagation, de la durée de l’épidémie et des mesures de confinement prises par les autorités.

Les banques centrales européenne et américaine pourraient être amenées à réagir en cas de forte détérioration des marchés financiers dans la limite toutefois de leurs marges de manœuvre. La Réserve Fédérale américaine notamment est particulièrement sensible à la baisse des marchés actions américains car celle-ci a, en effet, un impact direct sur le comportement du consommateur américain via l’effet-richesse. Or, la consommation demeure le maillon fort de la croissance américaine. Par ailleurs, le choc du coronavirus arrive dans un contexte où les incertitudes restent élevées (élections américaines, négociations autour du Brexit,...) et où l’économie mondiale est confrontée à des défis structurels : endettement élevé des entreprises, dynamique d’investissement en berne, forte reflation financière et marges de manœuvre réduite des banques centrales. Le choc du coronavirus, en ce sens, accentue sa vulnérabilité.

Finalement, nous considérons en l’état que le choc lié au coronavirus est de nature transitoire. Si, une fois ce choc passé, il pourrait y avoir pour partie rattrapage et poursuite du processus en cours de reconstitution des stocks, le risque de rupture à la baisse ne peut pas être totalement écarté.

Dans les jours qui viennent, nous resterons particulièrement vigilants à la propagation du virus aux Etats-Unis, ses impacts économiques notamment en termes de commerce mondial, ainsi qu’à la communication des banques centrales européenne et américaine.

CORONAVIRUS OU LA NOUVELLE SOURCE DE VOLATILITE SUR LES MARCHES

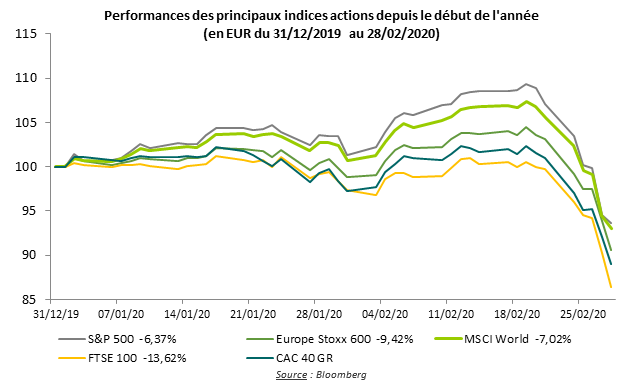

Dans les premières semaines de l’année, les marchés actions ont montré un optimisme excessif ; se propulsant plus haut que les niveaux records de 2019, et ce, dans un contexte de ralentissement économique et de nombreuses incertitudes politiques et géopolitiques.

Depuis le début de la semaine, les marchés cristallisent les craintes liées à la propagation de l’épidémie en dehors des frontières chinoises et ses impacts économiques. Les indices actions européens ont enregistré lundi leur plus forte baisse depuis 3 ans, alors que le nombre de nouveaux cas de coronavirus explosait en Italie.

L'indice européen Stoxx Europe 600 chute de -12,25% avec parmi les secteurs baissiers les financières, les pétrolières/gazières et les valeurs de la consommation discrétionnaire. L'indice italien FTSE MIB Index reculait de -11,26%, le CAC 40 de -11,94% et le Dax de -12,44% (performances des indices du vendredi 21 au vendredi 28 février 2020).

Outre-Atlantique, le S&P 500 baisse de -12,64% (en EUR) sur la même période.

Pour le moment concernant le positionnement des investisseurs, les fonds systématiques sont les principaux responsables des flux vendeurs et les regards sont maintenant tournés vers l’attitude des gestions discrétionnaires.

Côté dynamiques bénéficiaires, alors que les premières publications pour le 4ème trimestre 2019 sont bien orientées, le consensus pour l’année 2020 est déjà revu à la baisse. Le coronavirus va ainsi venir amplifier le mouvement avec d’ores et déjà plusieurs entreprises annonçant des ruptures dans les chaînes de production, et donc, des publications de résultats qui seront inférieures aux attentes au premier trimestre 2020. Certaines d’entre elles ne semblent pas avoir de capacité de rattrapage, telles que les entreprises de transport et matières premières par exemple. En revanche, d’autres gardent à ce stade une certaine confiance sur un retour à la normale dans les trimestres suivants si la situation se stabilise.

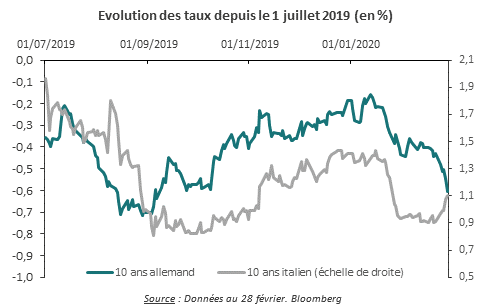

Sur les marchés obligataires souverains, les taux allemands et américains jouent leur rôle de valeur refuge en s’approchant des niveaux records du mois d’août dernier. Les dettes souveraines italiennes ont en revanche subi des prises de bénéfices avec des taux partant à la hausse, conséquence directe de la paralysie économique qui affecte certaines régions transalpines.

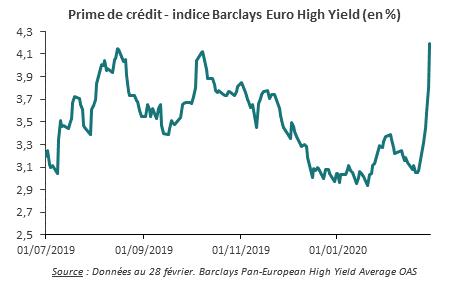

Sur les marchés obligataires d’entreprises, l’écartement des primes a été rapide, notamment sur le segment Haut Rendement :

POSITIONNEMENT DANS NOS PORTEFEUILLES

A ce stade, nous considérons le coronavirus comme un choc transitoire exogène et veillons donc à piloter à court terme la volatilité des portefeuilles. Son impact dépendra de la durée de l’épidémie et des mesures de confinement prises qui gèlent l’activité économique. Les conséquences de cette crise sanitaire seront perceptibles au niveau des indicateurs économiques avec vraisemblablement des révisions de croissances dans plusieurs pays mais aussi au niveau des publications de résultats d’entreprises à venir.

Nous n’avons pas encore de visibilité sur l’amplitude de cet impact. Cependant, les chemins de performances seront dorénavant plus heurtés et le risque de rupture à la baisse ne peut pas être totalement écarté. D’un point de vue tactique, une fois ce choc passé, il pourrait y avoir pour partie des effets de rattrapage sur certains segments de la cote.

Nous restons particulièrement vigilants aux signaux pouvant potentiellement entrainer un changement de paradigme (fermeture des frontières…) et qui pourraient nous amener à revoir nos positionnements.

• Pour les portefeuilles taux et aggregate, nous avons réduit le risque des portefeuilles aussi bien à travers la mise en place de protections crédit que via une hausse de la sensibilité aux taux des pays cœur. En outre, nous avons réduit notre exposition à la dette italienne.

• Concernant les portefeuilles d’obligations d’entreprises, nous avons abordé le début d’année avec une exposition crédit supérieure à nos indices. Face au risque de propagation accélérée du virus, nous avons implémenté des couvertures crédit pour nos portefeuilles via des options et/ou paniers de protections crédit (CDS) et maintenu une sensibilité taux supérieure à nos indices.

• Depuis le début de l’année nous avons rallongé les investissements dans nos portefeuilles monétaires tout en les sensibilisant aux taux. Nous privilégions les instruments à taux fixes plus susceptibles de se renchérir que les instruments à taux variables si les Banques Centrales venaient à intervenir pour assouplir les conditions monétaires.

• Au sein des portefeuilles actions, nous maintenons notre positionnement et notre biais croissance/qualité. Tactiquement, nous avons légèrement allégé les valeurs exposées à la consommation asiatique et restons absents des sociétés ayant des capacités de rattrapage très limitées (transport aérien, hôtellerie…). En revanche, avec l’accentuation de la baisse, nous commençons à assister à des phénomènes d’excès baissiers sur lesquels nous serons susceptibles de nous renforcer notamment sur nos convictions longues.

• Dans nos fonds convertibles, notre positionnement sectoriel nous permet de faire face à la volatilité. De plus, nous avons renforcé nos stratégies de couvertures sur les dernières semaines et avons adopté un positionnement plus défensif en delta. Les obligations convertibles ont bien joué leur rôle d’amortisseur face à ce mouvement de marché et surperforment ainsi les actions.

• Au sein des fonds diversifiés, nous ne modifions pas nos expositions actions et conservons notre surpondération car nous considérons pour l’instant cette situation comme un choc transitoire exogène. En revanche, afin de mieux piloter la volatilité des portefeuilles, nous avons renforcé la sensibilité aux taux via une hausse de nos expositions aux emprunts d’Etats 10 ans allemands et américains, qui jouent un rôle de valeur refuge en cas de choc.

![]()

Pour accéder au site, cliquez ICI.